Expertentipps

Erfolgreich Geld anlegen, Steuern reduzieren und die Altersvorsorge optimieren: Lesen Sie unsere Tipps

Ruhestand

Jeder sollte so früh wie möglich damit beginnen, seine Rentenlücke zu schließen. Dabei sollte man drei wichtige Tipps beachten: Erstens frühzeitig mit dem Aufbau von zusätzlichem Vermögen für den Ruhestand beginnen. Zweitens beim Sparen auf die Rendite achten, um das Sparziel bis zum geplanten Rentenbeginn zu erreichen. Und drittens im Ruhestand auf eine Einkommensstrategie setzen, die dauerhaft geeignet ist, um die Rentenlücke zu schließen.

Funktion Ruhestandsexperte

11. März 2026

Das Rentenniveau liegt aktuell bei 48 Prozent, das heißt nach 45 Beitragsjahren beträgt die gesetzliche Rente etwa die Hälfte des dann geltenden Durchschnittsverdienstes. Die Standardrente beträgt 1.835,55 Euro brutto (seit 1. Juli 2025, ab 1. Juli 2026: 1.913,40 Euro). Davon werden Beiträge zur Kranken- und Pflegeversicherung sowie Steuern abgezogen. Wer weniger verdient und weniger lange eingezahlt hat, hat weniger Rente.

Können Sie sich vorstellen, von 1.835 Euro Rente brutto im Monat zu leben? Für Ruheständler ohne Ersparnisse ist das heute Realität. Künftige Rentnerinnen und Rentner müssen mit noch weniger auskommen, wenn sie ihre Rentenlücke nicht rechtzeitig schließen. Wollen Sie sich nicht einschränken, können Sie nur Vermögen und zusätzlichen Einkünften gegensteuern.

Es liegt in Ihrer Hand, Ihre Rentenlücke dauerhaft zu schließen. Fakt ist: Sie brauchen viel Kapital, um sich daraus eine Zusatzrente auszuzahlen. Das gilt umso mehr, wenn Sie vorzeitig in den Ruhestand gehen möchten.

Der Kapitalbedarf ist sehr individuell. Er hängt unter anderem ab vom bereits vorhandenen oder erwarteten Vermögen, von den finanziellen Zielen (zum Beispiel ob Vermögen verschenkt oder vererbt werden soll), von der Rentendauer und der Anlagerendite.

Um die Rentenlücke zu schließen, sollte man in fünf Schritten vorgehen:

Rechner

Ihre monatliche Sparrate hängt von vielen individuellen Faktoren ab, vor allem:

Tipp: Lassen Sie sich von unabhängigen Ruhestandsexpertinnen und -experten beraten, mit welchen Maßnahmen dies am effizientesten gelingt.

Ihre Rentenlücke sollten Sie spätestens mit Anfang 50 ermitteln. Berücksichtigen Sie dabei auch die Geldentwertung durch die Inflation. Berechnen Sie anschließend, wie viel Geld nötig ist, um Ihre Rentenlücke zu schließen. Erschrecken Sie nicht über die Summe; sie kann durchaus im sechsstelligen Bereich liegen. Denn womöglich haben Sie bereits einen Teil des Geldes angespart oder erwarten größere Zuflüsse, etwa aus der Auszahlung einer Lebensversicherung, aus dem Verkauf Ihrer Firma oder aus einer Erbschaft.

Der Zinseszins-Effekt erzeugt beim Vermögensaufbau einen regelrechten Turboeffekt. Weil neben den Sparbeiträgen auch die jährlichen Zinserträge immer wieder mit verzinst werden, wächst das Sparkapital mit der Zeit schneller an.

Tipp: Die Tabelle illustriert, wie die Zeit für Sparer arbeitet. Um mit Fonds, die jährlich fünf Prozent Rendite nach Steuern erzielen, bis zum 65. Lebensjahr 500.000 Euro anzusparen, müssen 35-jährige Sparer monatlich knapp 600 Euro zurücklegen; 55-jährige Sparer brauchen hingegen Monat für Monat einen Betrag von mehr als 3.200 Euro.

Tipp: Ob Sie 30, 40 oder 50 Jahre alt sind – schieben Sie Ihre Altersvorsorge nicht auf! Nutzen Sie den zeitlichen Vorteil durch einen frühen Start. Das A und O ist eine Anlagestrategie, die zu Ihrem Risikoprofil und zur geplanten Spardauer passt. Wichtig dabei ist, einen Teil des Geldes in renditestarke Wertpapiere zu investieren.

Das fehlende Kapital müssen Sie in den verbleibenden 10 bis 15 Jahren bis zum Erwerbsende ansparen. Jetzt heißt es, Sparpotenziale auszuschöpfen, damit Sie Ihr Ziel erreichen. Richten Sie den Fokus in der Sparphase auf renditestarke Anlagen wie Aktien und Aktienfonds. Ihr Anlagehorizont von zehn Jahren oder mehr reicht aus, um Schwankungen an den Börsen auszugleichen und eine überdurchschnittliche Rendite zu erzielen. Entscheidend sind erstens eine Anlagestrategie, die optimal zu Ihren Zielen passt, und zweitens die Auswahl der besten Wertpapiere und Investmentfonds.

Merkblatt

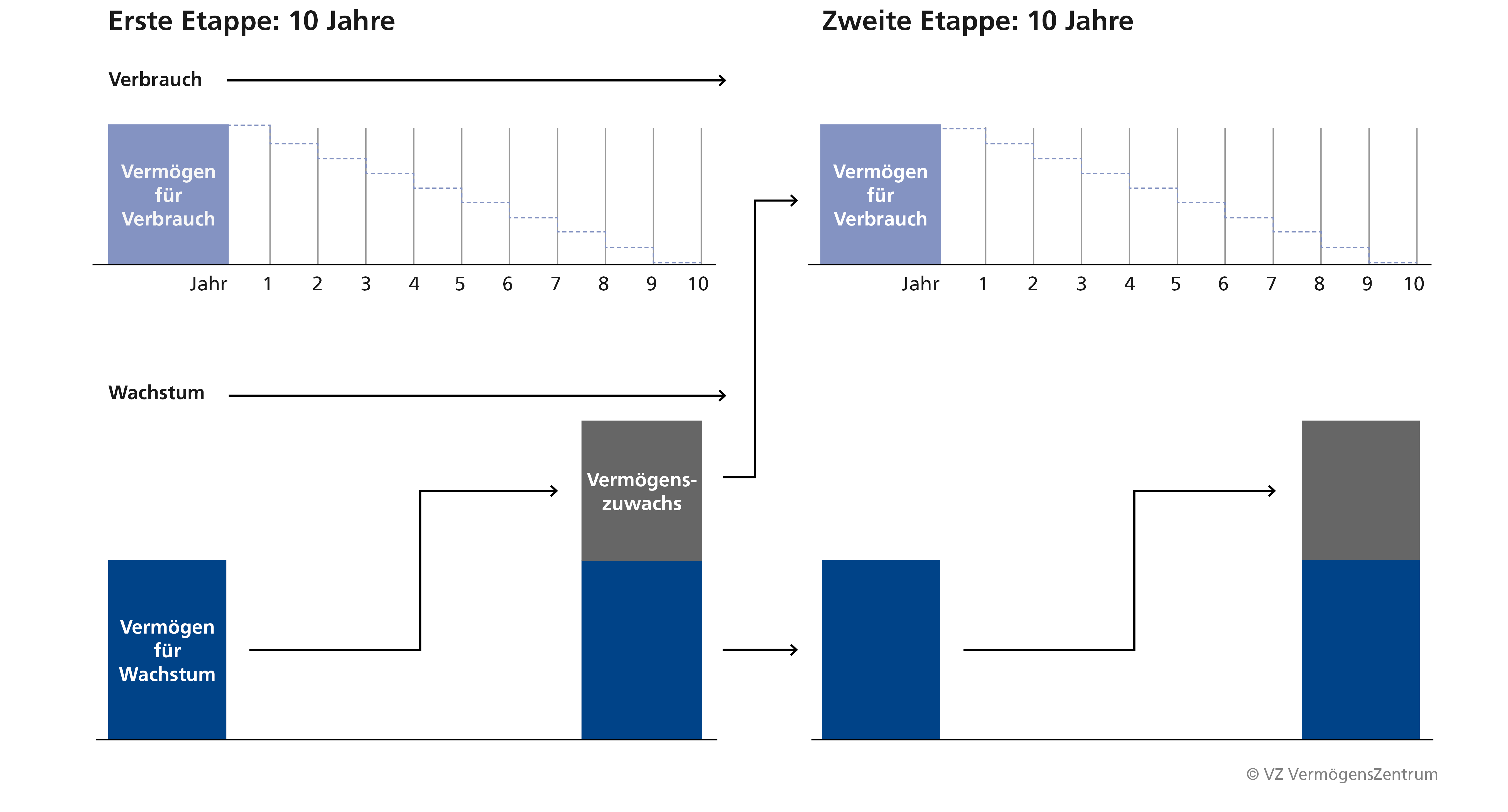

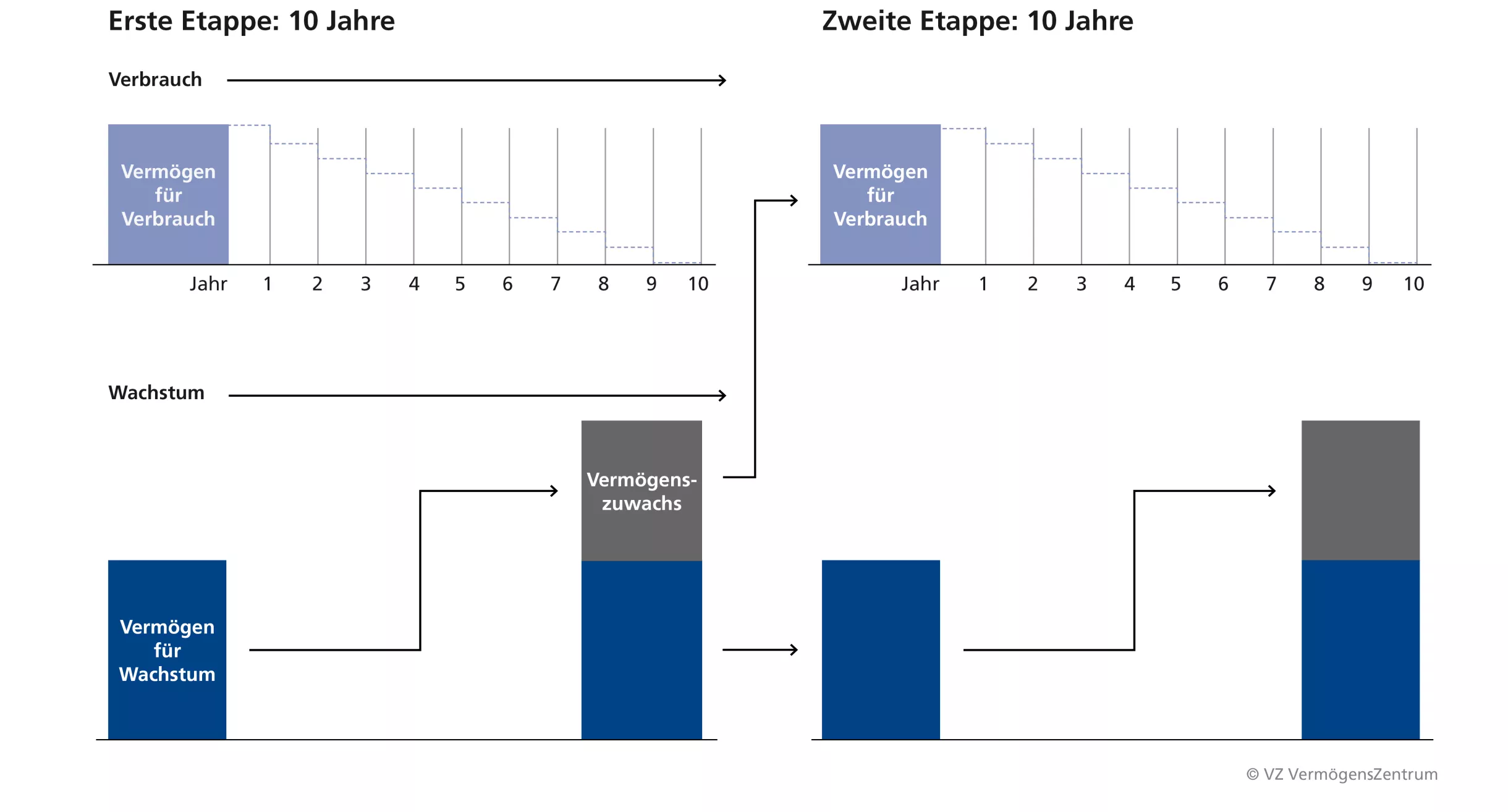

Im Rentenalter müssen Sie das angesparte Kapital so anlegen, dass sie damit dauerhaft Ihre Rentenlücke schließen. Organisieren Sie es so, dass es Ihnen ein sicheres Zusatzeinkommen einbringt. Ein bewährtes Konzept zur Einkommenssicherung im Rentenalter ist die Etappenstrategie, die das VZ VermögensZentrum entwickelt hat.

Dabei unterteilen Sie Ihre zukünftigen Einkommensphasen in Etappen von zehn Jahren (siehe Grafik). Das vorhandene Kapital wird in zwei Teile gesplittet und für jede Zehn-Jahres-Phase ein Ablaufplan erstellt. Auf Basis Ihres Ausgabenbudgets legen Sie fest, wie viel Zusatzrente Sie in der ersten Etappe benötigen. Anschließend wird Ihr Vermögen in zwei Teile gesplittet. Aus dem Verbrauchsteil speist sich die Zusatzrente, der Wachstumsteil baut unterdessen neues Kapital auf für die nächste Verbrauchsetappe. Alle zehn Jahre beginnt eine neue Etappe.

Der Teil Ihres Vermögens, der zehn Jahre lang die benötigten Zusatzeinkünfte sichert, fließt in den Verbrauchsteil (Grafik, oben links). Dieses Kapital wird sicherheitsorientiert angelegt. Die Summe, die für die ersten zwei Jahre vorgesehen ist, wird liquide angelegt, beispielsweise als Tages- oder Festgeld. Für die Zeit danach kommen Anleihen erstklassiger Schuldner in Frage. Die Verfallsdaten dieser Papiere können dem Einkommensbedarf entsprechend gestaffelt gestaltet werden.

Ihr übriges Vermögen fließt in den Wachstumsteil (siehe Grafik, unten links). Dieser wird langfristig angelegt, um den Substanzverbrauch zu kompensieren. Mit den Erträgen wird der Verbrauchsteil innerhalb dieser zehn Jahre wieder aufgefüllt. Dank des längeren Anlagehorizonts kann der Wachstumsteil renditeorientierter angelegt werden. Wertpapiere unterliegen zwar Wertschwankungen und haben Verlustrisiken, doch diese Anlagerisiken sinken mit zunehmender Haltedauer.

Wie viel Vermögen Sie zur Deckung Ihrer Rentenlücke benötigen, hängt von der Anlagenrendite ab sowie von der Frage, ob Sie das Vermögen verbrauchen wollen oder nicht. Beispiel: Bei einem Kapitalstock von 800.000 Euro erhalten Sie bei 3,0 Prozent Rendite 24.000 Euro pro Jahr (vor Steuern und Kosten). Entnehmen Sie nicht mehr als diese Erträge, bleibt Ihr Vermögen voll erhalten.

Am 1. Juli 2025 ist die gesetzliche Rente bundesweit um 3,74 Prozent gestiegen. 2026 fällt die Rentenerhöhung noch größer aus: Am 1. Juli 2026 wird die Rente um 4,24 Prozent steigen. Rentenerhöhungen werden in vielen Fällen jedoch trotzdem nicht ausreichen, um Rentenlücken zu schließen und den Lebensstandard im Ruhestand zu sichern.

Tipp: Machen Sie sich bei Ihrer Ruhestandsplanung nicht von Faktoren abhängig, auf die Sie keinen Einfluss haben. Die Anpassung der gesetzlichen Renten hängt davon ab, wie sich die Wirtschaft und die Löhne entwickeln, sowie vom sogenannten "Nachholfaktor". Wenn es gut läuft, gleicht die Rentenerhöhung die Inflation aus. Sie dient aber nicht dazu, die Differenz zwischen Ihren Einkünften und Ausgaben zu schließen. Dafür müssen Sie selbst sorgen.

Es gibt viele verschiedene Finanzquellen, um Jahre der Frührente zu überbrücken und Rentenlücken im Ruhestand zu schließen. Je mehr Zusatzeinkünfte Sie haben – wie Mieten oder Kapitalerträge –, desto weniger Vermögen brauchen Sie. Ein Teil des fehlenden Ruhestandskapitals lässt sich mit erwarteten Zahlungen kompensieren. Den Rest sparen Sie an.

Wichtig ist eine solide Finanzplanung. Stellen Sie zusammen, wie viel Vermögen Sie haben, welche der folgenden Einmalzahlungen oder Einkommensströme Sie erwarten und zu welchem Zeitpunkt Sie damit rechnen können.

Lese-Tipp: Möchten Sie wissen, wie viel Zusatzrente Sie sich aus welcher Summe auszahlen können? Das lesen Sie in den Artikeln über Vermögen für den Ruhestand in Höhe von 250.000 Euro, 500.000 Euro, 750.000 Euro, einer Million Euro, 1,5 Millionen Euro und zwei Millionen Euro.

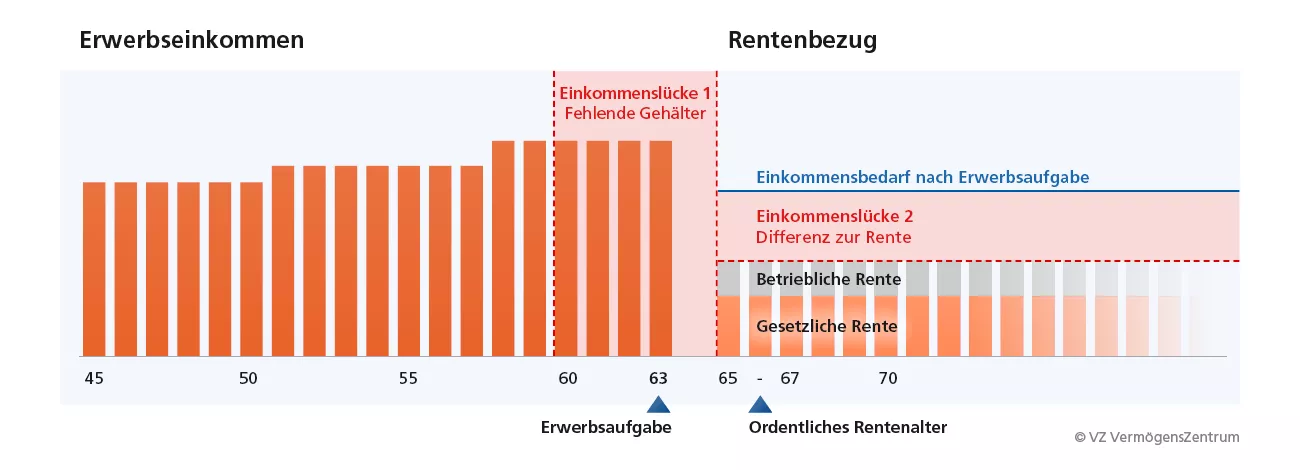

Welche Rentenlücken entstehen, wenn man früher in Rente geht – und wie kann man diese schließen? Wer vorzeitig in den Ruhestand gehen, sich finanziell aber nicht einschränken möchte, muss zwei Rentenlücken schließen: Die wegfallenden Gehälter und die lebenslange Kürzung der Renten.

Es fehlen die Erwerbseinkünfte der Jahre, die man nicht mehr arbeitet. Das wird teuer. Wenn Sie Ihren Ruhestand um ein Jahr vorziehen, entsprechen die Kosten etwa zwei Dritteln des Jahresgehalts. Es fällt ein Jahresgehalt weg, bereinigt um die niedrigeren Einkommenssteuern und Beiträge an die Rentenversicherungen.

Hinzu kommt, dass in den wegfallenden Erwerbsjahren keine Entgeltpunkte gesammelt werden, und die Rente fällt niedriger aus. Ein vereinfachtes Beispiel zeigt, wie viel das ausmacht. Angenommen, man hat ein Jahresgehalt in Höhe der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung.

Für 2026 sind dies bundesweit 101.400 Euro. Geteilt durch das Durchschnittsentgelt von 51.944 Euro 2026 ergibt dies 1,95 Entgeltpunkte. Dieser Wert ändert sich jedes Jahr zu Jahr (siehe hier). Geht man fünf Jahre früher in Rente, fehlen 9,75 Entgeltpunkte. Ein Entgeltpunkt entspricht dem Rentenwert von 40,79 Euro (seit 1. Juli 2025). Im Rentenalter fehlen also allein wegen der fehlenden Entgeltpunkte 397,70 Euro Rente pro Monat. Am 1. Juli 2026 steigt der Rentenwert auf 42,52 Euro. 9,75 Entgeltpunkte entsprechen dann 414,57 Euro.

Für jeden Monat, den man die Rente vor der Regelaltersgrenze seines Geburtenjahrgangs vorbezieht, wird diese um 0,3 Prozent gekürzt. Der maximale Rentenabschlag beträgt 14,4 Prozent. Der Abschlag wirkt sich auch auf spätere Rentenerhöhungen aus. Rentenerhöhungen sind prozentual und basieren bei einer gekürzten Rente auf einem niedrigeren Wert.

Hinzu kommt noch die individuelle Rentenlücke, die jeder im Ruhestand aus dem Vermögen schließen muss: Die Differenz zwischen den Einkünften im Ruhestand und dem tatsächlichen Bedarf für den gewünschten Lebensstandard.

Unabhängig von der individuellen Situation tragen verschiedene Faktoren dazu bei, dass die Rentenlücke, die jeder einzelne schließen muss, immer größer wird:

Die Deutschen werden immer älter. 65-Jährige Männer haben eine Lebenserwartung von 17,6 Jahren, werden also im Schnitt 82,6 Jahre alt. Die Lebenserwartung von 65-jährigen Frauen ist mit 20,9 Jahren etwas höher, sie dürften im Schnitt fast 86 Jahre alt werden. Diese Werte stammen vom Statistischen Bundesamt. Wer länger lebt, braucht auch länger Geld. Das Altersvorsorgekapital muss 15 bis 20 Rentenjahre oder länger reichen.

Der medizinische Fortschritt sorgt für immer bessere Gesundheit, verursacht aber auch höhere Kosten. 2005 lagen die Gesundheitsausgaben pro Bundesbürger noch bei rund 3.000 Euro pro Jahr. Nach den jüngsten Angaben des Statistischen Bundesamtes (vom April 2025) kletterten sie allein von 2019 bis 2023 von 4.950 Euro auf 6.013 Euro. Die steigende Lebenserwartung treibt die Kosten zusätzlich in die Höhe.

Das gesetzliche Rentenniveau sinkt. Zur Jahrtausendwende erhielten Neurentner noch rund 53 Prozent ihres durchschnittlichen Nettoverdienstes als Rente. Diese Quote schrumpfte auf 48 Prozent. Diese Haltelinie ist bis 2031 festgelegt. Im Rentenversicherungsbericht 2025 wird geschätzt, dass das Rentenniveau bis 2039 auf 46 Prozent sinkt.

Haben Sie Fragen? Schreiben Sie an kontakt [at] vzde.com (kontakt[at]vzde[dot]com) oder sprechen Sie mit den Expertinnen und Experten des VZ: Vereinbaren Sie ein kostenfreies, unverbindliches Gespräch im VZ in Ihrer Nähe.

Merkblatt

Aktion

Termin

Alle Schritte, die Sie bei der Planung Ihrer Ruhestandsfinanzierung berücksichtigen müssen.