Nicole Negru

Ruhestandsexpertin

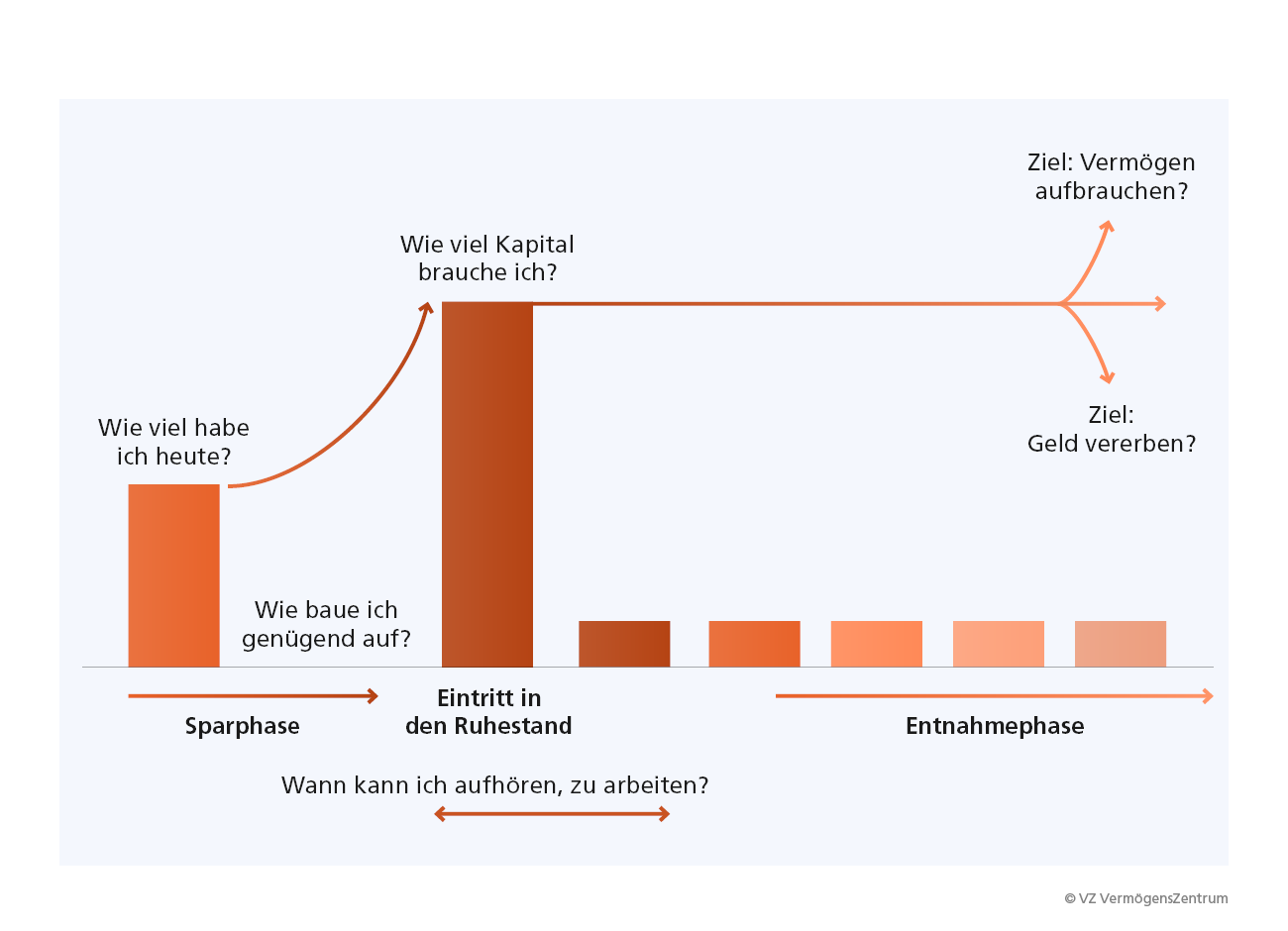

Mit dem Ruhestand beginnt ein neuer Lebensabschnitt. Viele sorgen sich, ob ihre Einkünfte dann ausreichen, um ihren Lebensstandard zu finanzieren. Clevere Vorsorgesparer machen mit Anfang 50 eine umfassende Ruhestandsplanung. Diese zeigt ihnen, wie hoch ihre Einnahmen und Ausgaben im Ruhestand sein werden und wie viel Vermögen sie brauchen, um ihre Rentenlücke zu schließen. Die Ruhestands-Expertinnen und Ruhestands-Experten des VZ VermögensZentrums beantworten die wichtigsten Fragen, damit die Ruhestandsplanung gelingt.

Die Generationen der heute über 70-Jährigen mussten sich keine großen Gedanken darüber machen, wie viel Geld sie im Ruhestand zur Verfügung haben. Wenn sie ihre Regelaltersgrenze erreichten oder etwas früher aufhören wollten, lebten sie von ihren Renten. So einfach ist es heute nicht mehr, denn Renten sinken und Kosten explodieren. Schon lange reichen die Renten nicht mehr aus, um einen angemessenen Lebensstandard zu sichern. Vielen ist bewusst, dass eine zusätzliche private Altersvorsorge unerlässlich ist. Doch damit nicht genug: Wer frühzeitig sicherstellen möchte, dass das Geld im Ruhestand reicht, muss spätestens mit Anfang 50 eine Ruhestandsplanung machen.

Die Ruhestandsplanung ist der finanzielle Fahrplan für Ihren Ruhestand. Sie umfasst Aspekte der Altersvorsorge, Einkommensplanung, Vermögensverwaltung und Nachlassplanung. Das Herzstück der Ruhestandsplanung ist das Budget, also die Gegenüberstellung Ihrer voraussichtlichen Einkünfte und Ausgaben im Ruhestand.

Im Rahmen der Ruhestandsplanung finden Sie heraus, wie hoch Ihre Rentenlücke im Alter ist und wie viel Vermögen Sie brauchen, um Ihre Rentenlücke zu schließen. Sie sehen schwarz auf weiß, wie viel Sie pro Monat zur Seite legen müssen, um dieses Vermögen anzusparen, und mit welchen Maßnahmen Sie dabei Steuern sparen können. Außerdem erfahren Sie, mit welcher Einkommensstrategie Sie aus Ihrem Vermögen eine Zusatzrente auszahlen können, um Ihre Rentenlücke lebenslang zu schließen. Mit einer frühzeitigen Ruhestandsplanung haben Sie die Gewissheit, für die Jahre nach der Erwerbsaufgabe finanziell abgesichert zu sein.

Oder betrachten Sie die Sache von der anderen Seite: Ohne eine Ruhestandsplanung überlassen Sie viele dieser wichtigen Faktoren dem Zufall. Erfahren Sie erst zum Zeitpunkt der Pensionierung, dass Ihre Einkünfte im Rentenalter zu niedrig sind, können Sie daran kaum noch etwas ändern. Merken Sie erst mit 66, dass Sie sich eine Frührente mit 63 hätten leisten können, ist auch dieser Zug abgefahren. Erfahren Sie zu spät, dass Sie zum Beispiel bei der Altersvorsorge oder einer Abfindung viele Zehntausend Euro an Steuern sparen können, lässt sich auch hier das Rad nicht mehr zurückdrehen.

Übrigens: Ruhestandsplanungen sind in vielen Ländern längst Gang und Gäbe, zum Beispiel in der Schweiz, in Großbritannien oder den USA. Stützen sich Einkünfte im Ruhestand nämlich auf mehrere Säulen und sorgen Sie privat vor, ist eine sorgfältige Planung unerlässlich. Bei der Ruhestandsplanung können Sie sich professionelle Unterstützung holen: Auch in Deutschland gibt es Finanzdienstleister und Vermögensverwalter, die auf Ruhestandsplanungen spezialisiert sind.

Hätten Sie‘s gedacht? Viele Berufstätige planen ihren Urlaub sehr sorgfältig. Mit ihrem Ruhestand beschäftigen sie sich aber höchstens oberflächlich. Die Folge: Sie zahlen oftmals zu viel Steuern. Und noch schlimmer: Sie riskieren, dass das Geld im Alter nicht reicht. Je früher Sie die wichtigsten Maßnahmen einleiten, desto höher ist später im Alter Ihre Lebensqualität.

Als Daumenregel gilt: Spätestens 10 bis 15 Jahre vor dem geplanten Rentenbeginn sollten Sie in die Ruhestandsplanung einsteigen. In Normalfall ist dies also zwischen 50 und 55 soweit. Haben Sie aber vor, in Frührente zu gehen, sollten Sie sich besser schon ein paar Jahre vor Ihrem 50. Geburtstag mit dem Thema beschäftigen.

Warum so früh? Nur wenn Sie frühzeitig feststellen, dass Sie eine größere Rentenlücke aus Ihrem Vermögen schließen müssen – und das vorhandene Vermögen dafür nicht ausreicht – haben Sie genug Zeit, das benötigte Kapital anzusparen. Denn je länger die Ansparphase, desto stärker kommt der Zinseszinseffekt zum Tragen beziehungsweise desto höher darf ihr Aktienanteil sein.

Am Anfang jeder Ruhestandsplanung steht das Budget. Dafür stellen Sie Ihre voraussichtlichen Ausgaben den erwarteten Einnahmen im Ruhestand gegenüber. Das zeigt Ihnen Ihre Rentenlücke.

Beginnen Sie mit Ihren Ausgaben. Nur die wenigsten wissen ganz genau, wie viel sie jeden Monat wofür ausgeben. Für das Budget sollten Sie Ihre Ausgaben über einen gewissen Zeitraum dokumentieren. Da manche großen Posten wie beispielsweise Versicherungen jährlich anfallen, ist es sinnvoll, parallel ein Monats- und ein Jahreshaushaltsbuch zu führen.

Wenn Sie Ihre aktuellen Ausgaben zusammengetragen haben, geht es darum, die Veränderungen im Ruhestand abzuschätzen. Die Erfahrung zeigt, dass einzelne Ausgaben abnehmen, andere hingegen steigen. Ganz oder teilweise wegfallen die Kosten für den Arbeitsweg, für Berufskleidung und auswärtige Verpflegung. Auch Versicherungsprämien nehmen in der Regel etwas ab:

Private Renten und Kapitallebensversicherungen sind fällig geworden. Eine Erwerbsunfähigkeitsversicherung ist nicht mehr nötig. Lediglich die Krankenversicherung wird mit zunehmendem Alter teurer.

Steuern bleiben auch im Ruhestand ein nennenswerter Ausgabenblock. Die Steuerbelastung nimmt in der Regel zwar ab, oft aber viel weniger stark als erwartet. Die Wohnkosten können im Ruhestand sinken, wenn Hausbesitzer in eine altersgerechte Wohnung umziehen, die ihren veränderten Bedürfnissen besser entspricht und günstiger ist. Die Freizeitausgaben hingegen steigen oft, denn im Ruhestand bleibt mehr Zeit – auch zum Geldausgeben. Jetzt lassen sich Pläne verwirklichen, von denen man vielleicht schon sein ganzes Leben geträumt hat. Die Ausgaben für Urlaub, Hobbys und Freizeitbeschäftigungen steigen vor allem in den ersten Jahren nach dem Renteneintritt oft deutlich an. Auch die Gesundheitskosten können steigen oder stark variieren.

Als nächstes erfassen Sie Ihre erwarteten Einkünfte. Beginnen Sie mit den Renten. Die gesetzliche Rente entnehmen Sie der jährlichen Renteninformation der Deutschen Rentenversicherung. Auch betriebliche und private Rentenversicherungen sowie Riester- und Rürup-Renten informieren regelmäßig über die zu erwartenden Leistungen. Anleger bekommen Zinsen und Dividenden. Kapitalerträge werden ein- oder mehrmals im Jahr ausgezahlt. Daher sollten Sie alle Einkünfte pro Monat und für ein ganzes Jahr zusammentragen. Bei Einkünften aus Vermietung und Verpachtung können Sie (kalkulatorische) Instandhaltungs-, Betriebs- und Verwaltungskosten abziehen. Wenn Sie überlegen, im Ruhestand erwerbstätig zu bleiben, kommen Gehälter oder Honorare als zusätzliche Einkommensquelle hinzu. Das ist öfter der Fall als man meint; viele führen ihre Firma, Praxis oder Kanzlei weiter, bleiben auf Teilzeitbasis bei ihrem Arbeitgeber beschäftigt, haben Berater- oder projektbezogene Verträge, sind als Freiberufler und Selbstständige tätig oder haben Minijobs auf 556-Euro-Basis (Stand 2025).

Das Budget ist sehr wichtig, denn es stellt die Basis für alle weiteren Planungen dar. Erst wenn feststeht, wie viel Einkommen man jeden Monat benötigt, kann man die richtigen Entscheidungen fällen. Führen Sie die Budgetierung darum gewissenhaft durch. Erst wenn Ihr langfristiger Einkommensbedarf feststeht, können Sie Ihre Liquidität richtig planen und die passende Anlagestrategie für Ihr Vermögen wählen.

Tipp: Rechnen Sie konservativ: Planen Sie lieber etwas höhere Ausgaben oder niedrigere Einnahmen und Reserven für Neuanschaffungen und Unvorhergesehenes ein. Das bewahrt Sie vor finanziellen Engpässen im Alter.

Dafür müssen Sie eine Entscheidung treffen: Möchten Sie Ihr Vermögen in der Substanz erhalten oder vermehren, um es an Ihre Kinder zu vererben? Oder kommt es für Sie infrage, das Vermögen geplant – ganz oder teilweise – zur Deckung Ihrer Rentenlücke einsetzen, also zugunsten Ihres Lebensstandards geplant zu verbrauchen? Viele entscheiden sich für eine Mischform: Sie sehen einen Teil ihres Vermögens zum Vererben vor und nutzen den anderen Teil selbst.

Fällen Sie diese Entscheidung mit Bedacht, denn sie lässt sich später kaum noch korrigieren und hat einen erheblichen Einfluss auf die Höhe des Kapitals für den Ruhestand. Denn je mehr Vermögen für die Finanzierung des eigenen Ruhestands zur Verfügung steht, desto weniger Kapital brauchen Sie dafür anzusparen. Ihre Sparraten sind niedriger oder die Ansparphase ist kürzer, was einen vorgezogenen Ruhestand ermöglicht.

Nun rechnen Sie aus, wie viel Vermögen Sie im Ruhestand zur Deckung Ihrer Rentenlücke benötigen. Die Summe hängt von mehreren Faktoren ab. Rechnen Sie mit verschiedenen Szenarien:

Die Herleitung des notwendigen Kapitalstocks geschieht am einfachsten über einen Kapitalisierungsfaktor, also das "Wie-viel-Fache" der jährlichen Rentenlücke man an Kapital benötigt.

Der Kapitalisierungsfaktor ist individuell und hängt von Ihrem Alter, Ihrem Steuersatz im Ruhestand, der Anlagedauer Ihres Vermögens und der Rendite Ihrer Geldanlagen ab.

Machen Sie eine Aufstellung der Vermögenswerte, die Sie bereit haben oder die Sie sicher erwarten. Dazu zählen Barguthaben, Vorsorgegelder aus Renten- und Lebensversicherungen, Wertpapiere, Immobilien, Unternehmen sowie Abfindungen, Schenkungen und Erbschaften. Ziehen Sie Ihre Schulden davon ab, zum Beispiel Immobiliendarlehen oder Kredite.

Nehmen Sie nun die Summe Ihrer vorhandenen und erwarteten Vermögenswerte und stellen sie Ihrem Kapitalbedarf im Ruhestand gegenüber. Die Differenz müssen Sie noch aufbauen.

Tipp: Hinterfragen Sie die Ausrichtung Ihres Vermögens, beispielsweise ob Klumpenrisiken bestehen und in welchen Bereichen zusätzlich Kapital aufgebaut werden sollte.

Lese-Tipp: Möchten Sie wissen, wie viel Zusatzrente Sie sich aus welcher Summe auszahlen können? Das lesen Sie in den Artikeln über Vermögen für den Ruhestand in Höhe von 250.000 Euro, 500.000 Euro, 750.000 Euro, einer Million Euro, 1,5 Millionen Euro und zwei Millionen Euro.

Die zentrale Frage Ihres Sparplans ist, wie viele Jahre Sie zur Verfügung haben. Nun sehen Sie, wie sehr sich ein frühzeitiger Beginn auszahlt. Mit jedem zusätzlichen Sparjahr profitieren Sie länger vom Zinseszins-Effekt. Ein langer Anlagehorizont ermöglicht eine renditeorientierte Strategie (zum Beispiel mit erhöhtem Aktienanteil), mit der Sie eine höhere Rendite erzielen können. Und je mehr Zeit Sie haben, desto geringer ist die Summe, die Sie jeden Monat auf die Seite legen müssen.

Ein Beispiel: Angenommen, Sie möchten sich ab 65 30 Jahre lang jeden Monat 1.000 Euro auszahlen. Fangen Sie mit 50 an zu sparen, legen Sie bei einer Anlagenrendite von 3 Prozent 1.049 Euro pro Monat zur Seite und bei 5 Prozent 890 Euro. Fangen Sie erst fünf Jahre später an, müssen Sie bereits 1.703 bzw. 1.533 Euro pro Monat sparen. Hätten Sie bereits mit 45 begonnen, wären die Sparraten mit 725 bzw. 579 Euro viel niedriger.

Tipp: Der Kapitalaufbau sollte bis zur Erwerbsaufgabe abgeschlossen sein, es sei denn, Sie erwarten im Ruhestand größere Zuflüsse, auf die Sie zum Zeitpunkt der Pensionierung noch nicht angewiesen sind.

Mit dem Eintritt in den Ruhestand hört die Steuerpflicht nicht auf. Das müssen Sie bei der Planung berücksichtigen. Zwar sinkt für Rentner in der Regel die Steuerbelastung. Renten, Kapitalerträge, Mieteinnahmen und andere Einkünfte werden besteuert, sobald die Summe der steuerpflichtigen jährlichen Einnahmen den Grundfreibetrag von 12.096 Euro (Verheiratete das Doppelte, Stand 2025) übersteigt. Einkünfte, die über diesem Freibetrag liegen, müssen versteuert werden. Dabei können Rentner Werbungskosten, "außergewöhnliche Belastungen" (wie Gesundheitskosten) und bestimmte Sonderausgaben geltend machen, über 64-Jährige einen sogenannten Altersentlastungsbetrag.

Die gesetzliche Rente und die Basisrente (Rürup-Rente) sind nicht vollständig steuerpflichtig. Senioren, die 2025 in Rente gehen, genießen einen "Rentenfreibetrag" von 16,5 Prozent. Mit jedem neuen Rentner-Jahrgang sinkt er um 0,5 Prozentpunkte. Der steuerfreie Anteil ist eine feste Summe: Wer 2025 in Rente geht und 2026 18.000 Euro Rente erhält, hat lebenslang 2.970 Euro pro Jahr (= 16,5 Prozent in 2025) steuerfrei. Spätere Rentenerhöhungen dagegen unterliegen komplett der Steuerpflicht. Auch Betriebs- und Riester-Renten müssen Sie zu 100 Prozent versteuern. Bei Privatrenten ist der Ertragsanteil zu versteuern, dessen Höhe vom Alter bei Rentenbeginn abhängt (zum Beispiel bei Rente ab 65 sind es 18 Prozent).

Bei der Basisrente (Rürup-Rente) können Sie sehr hohe Beträge steuerbegünstigt einzahlen – 2025 bis zu 29.344 Euro, Ehepaare bis zu 58.688 Euro. Die Beiträge können Sie vollumfänglich als Altersvorsorgeaufwendung steuerlich geltend machen. Wer den Spitzensteuersatz zahlt, kann damit 2025 mehr als 12.000 Euro Steuern pro Person sparen, Ehepaare das Doppelte.

Viele Deutsche setzen auf ein abbezahltes Eigenheim, um ihre Wohnkosten im Ruhestand gering zu halten. Haus- und Wohnungsbesitzer wohnen zwar mietfrei, aber nur vermeintlich umsonst. Für Unterhalt und Nebenkosten sollten sie pro Jahr mit Kosten von rund 1 Prozent des Verkehrswertes der Immobilie rechnen, bei älteren Gebäuden auch mit mehr. Dazu zählen Ausgaben für Heizung, Strom, Versicherungen und verschiedene Gebühren sowie Rücklagen für Instandhaltung und Modernisierungsmaßnahmen. Zudem müssen Eigenheimbesitzer Grundsteuer bezahlen. Weitere Kostenpunkte, die in der Planung berücksichtigt werden sollten, sind Renovierungen und Modernisierungen, Ersatzanschaffungen (z. B. neue Heizung), Sanierungen (z. B. Dämmung oder Dach) oder altersgerechte Umbauten.

Manche besitzen weitere selbst genutzte Immobilien wie ein Ferienhaus oder einen Zweitwohnsitz. Hinzu kommen oftmals vermietete Immobilien wie Mietwohnungen oder -häuser. Viele erwarten zudem, später eine Immobilie zu erben, in der Regel das Elternhaus. Das führt nicht selten dazu, dass das Gesamtvermögen sehr immobilienlastig ist. Das ist in vielerlei Hinsicht problematisch:

Gelder, die in Immobilien gebunden sind, stehen nicht kurzfristig für ungeplante Ausgaben zur Verfügung. Mietobjekte erzielen zwar Mieteinnahmen, die Nettorendite ist nach Kosten und Abschreibungen – gerade, wenn die Zinsen hoch sind – jedoch nicht selten im Minusbereich.

Auch bei der Nachlassplanung sind Immobilien eher hinderlich, denn sie sind bei den Nachkommen oft nicht sehr begehrt. Daher ist es Teil der vorausschauenden Ruhestandsplanung, frühzeitig über die Verwendung Ihrer Immobilien nachzudenken. Mit Geldern, die Sie aus dem Verkauf oder der Verrentung von Immobilien erzielen, senken Sie Ihre Rentenlücke mit einem Schlag enorm.

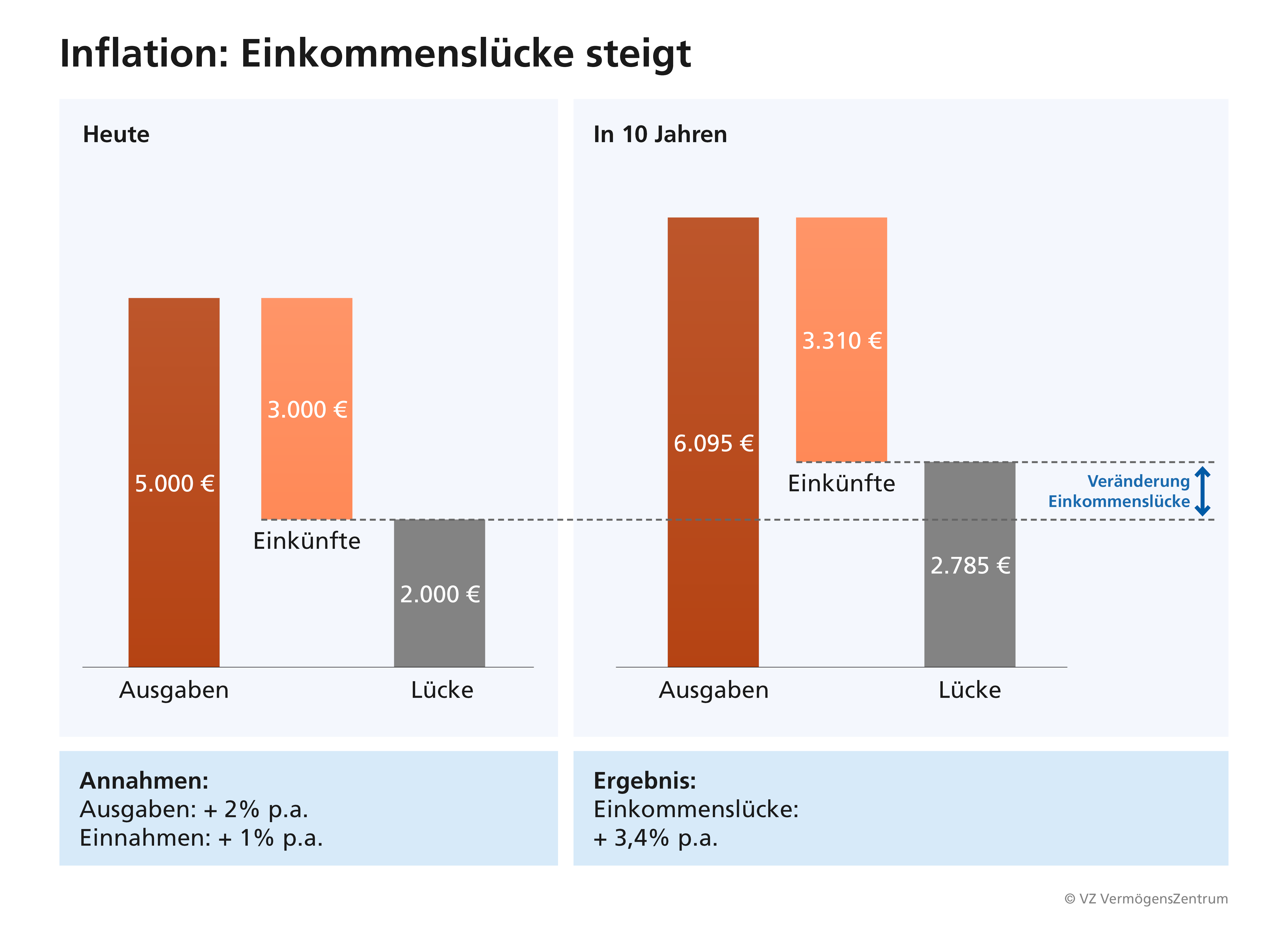

Die Inflation macht vielen Menschen bei der Ruhestandsplanung einen Strich durch die Rechnung. Sie verringert die Kaufkraft des Geldes und erhöht so den Einkommensbedarf. Langfristig fällt die Inflation stark ins Gewicht: Die Ausgaben steigen viel stärker als geplant, ohne dass dem automatisch höhere Einnahmen gegenüberstehen.

Steigen die Einkünfte langsamer als die Inflation, wächst die Rentenlücke von Jahr zu Jahr. Gesetzliche und betriebliche Renten gleichen die Teuerung oft nur teilweise aus. In manchen Jahren gibt es Null-Runden, die die Renten real schrumpfen lassen.

Das Beispiel in der Grafik zeigt: Steigen die Ausgaben um 2 Prozent pro Jahr und die Einnahmen um 1 Prozent pro Jahr, wächst die Rentenlücke in 10 Jahren von 2.000 Euro auf 2.785 Euro.

Die Ruhestandsplanung sollte darum immer die steigenden Lebenshaltungskosten berücksichtigen. In der Vergangenheit war es durchaus angemessen, langfristig mit einer jährlichen Teuerung von 2 bis 3 Prozent zu kalkulieren. Ist die Inflation höher, bedeutet das, dass die Rentenlücke noch schneller wächst.

Dadurch stellt sich bei vielen unweigerlich die Frage: Reichen mein Vermögen und meine Rentenansprüche bis ins hohe Alter?

Wer keine Abstriche beim Lebensstandard hinnehmen möchte, muss künftig – bei gleichbleibenden Einkünften – mit höheren Ausgaben rechnen und davon ausgehen, dass das Vermögen schneller abschmilzt als erwartet. Das kann Auswirkungen auf die eigene Ruhestandsplanung haben, vor allem wenn diese knapp kalkuliert ist.

Wichtig ist es, dass Sie ein realistisches Budget für Ihren Ruhestand aufstellen. Falls Sie schon eins gemacht haben, sollten Sie es jetzt überprüfen. Auf diese Weise bekommen Sie einen Überblick und Sie können mögliche Einsparpotenziale identifizieren – damit Sie Ihren Lebensstandard im Alter trotz der hohen Inflation halten können.

Tipp: Sie sind der Inflation nicht hilflos ausgesetzt. Sie können dagegen etwas tun, zum Beispiel, indem Sie Ihr Vermögen der neuen Situation anpassen und einen Teil davon in ertragsstärkere Wertpapiere umschichten. Entscheidend ist aber: Planen Sie Ihren Ruhestand rechtzeitig oder bringen Sie Ihre Ruhestandsplanung auf den neuesten Stand. Dabei eröffnen sich oftmals vorher ungeahnte Einsparpotenziale.

Wenn Sie sich finanziell nicht einschränken möchten, müssen Sie in kürzerer Zeit – nämlich bis zu ihrem früheren Zeitpunkt der Pensionierung – mehr Kapital ansparen. Denn bei einer Frührente müssen Sie zwei Einkommenslücken schließen: die wegfallenden Gehälter und die lebenslange Kürzung der Renten.

Es fehlen die Erwerbseinkünfte der Jahre, die Sie nicht mehr arbeiten. Für jedes Jahr, das sie eher aufhören wollen, fehlt Ihnen ein Jahresgehalt, bereinigt um die niedrigeren Einkommenssteuern und Beiträge an die Rentenversicherungen. Außerdem sammeln Sie in den wegfallenden Erwerbsjahren keine Entgeltpunkte, und Ihre Rente fällt niedriger aus. Und wenn Sie die Rente vor Ihrer Regelaltersgrenze beziehen, müssen Sie Abschläge hinnehmen, denn Ihre Rente wird für jeden vorbezogenen Monat um 0,3 Prozent gekürzt.

Die Experten des VZ haben ausgerechnet, was die Frührente kostet, wenn man ein, drei oder fünf Jahre vorher aufhört zu arbeiten. Wenn Sie Ihren Ruhestand um ein Jahr vorziehen, entsprechen die Kosten etwa zwei Dritteln des Jahresgehalts.

Fragen Sie Ihren Arbeitgeber, ob er Ihren vorzeitigen Ausstieg finanziell unterstützt, zum Beispiel mit einer Abfindung oder einer Vorruhestandsregelung. Dann prüfen Sie, welche Möglichkeiten bestehen, die Rente vorzubeziehen. Klären Sie, wann Sie die gesetzliche Rente und andere Vorsorgeleistungen frühestens beziehen können und wie stark die Leistungen bei einem Vorbezug gekürzt werden.

Wenn Sie auf Rentenvorbezüge verzichten, vergleichen Sie, wie viel zusätzliches Kapital Sie benötigen, um frührentenbedingte Einkommenslücken zu schließen. Die Beispiele in der Tabelle zeigen Ihnen, welche Summe Ihnen zwei Jahre lang einen bestimmten Betrag pro Monat zur Verfügung stellt. Möchten Sie 5.000 Euro pro Monat zur Verfügung haben, ist dafür bei einer Anlagenrendite von 3 Prozent 116.400 Euro nötig.

Aus dem Vermögen lassen sich auf verschiedene Weisen regelmäßige Einkünfte erzielen. Die meisten setzen auf eine oder mehrere dieser Einkommensstrategien.

Die Etappenstrategie stellt den Einkommensbedarf in Zehn-Jahres-Etappen durch Substanzverbrauch sicher. Während ein Teil des Kapitals innerhalb von zehn Jahren gezielt verbraucht wird, wird der andere Teil wachstumsorientiert angelegt. Dabei hängt die Größe des Aktienanteils von der persönlichen Risikobereitschaft ab.

Die Etappenstrategie hat den Vorteil, das Vermögen zu erhalten, obwohl man Teile davon als zusätzliches Einkommen verwendet. Die Strategie ist sehr flexibel: Entnahmen sind jederzeit möglich und dürfen variieren (zum Beispiel für größere Anschaffungen). Die Detailplanung und die Umsetzung sind recht anspruchsvoll und erfordern ein hohes anlagetechnisches Know-how. Hierfür ist professionelle Unterstützung angeraten.

Diese Strategie funktioniert wie eine Rentenversicherung: Man definiert den Spielraum für Wertschwankungen und leitet daraus die Risikofähigkeit und die Anlagestrategie ab. Das Einkommen wird aus Zinserträgen, Dividenden und gegebenenfalls Substanzverbrauch sichergestellt.

Bei der Bauernstrategie sorgen Mieterträge für das nötige Einkommen. Die Anlageform der Immobilien bietet Sicherheit und Wertsteigerungspotenzial. Allerdings ist der Kapitaleinsatz hoch, die Rendite gering und die Flexibilität eingeschränkt, da ein Großteil des Kapitals gebunden ist. Auch gibt es die Risiken von Mietausfall und Beschädigungen. Zusätzlich empfiehlt es sich, einen höheren Betrag an Liquidität für Investitionen oder Renovierungen in Reserve zu behalten.

Für Sicherheitsbewusste kommt die Tante-Emma-Strategie in Frage. Bei dieser Strategie wird so viel Kapital in eine Leibrente investiert, dass der Einkommensbedarf gesichert ist. Das restliche Kapital wird risikoarm angelegt, vor allem in Anleihen. Leibrenten bieten Sicherheit, und das Einkommen aus der Verrentung einer Versicherung ist lebenslang garantiert. Das eingezahlte Kapital bzw. die Immobilie können allerdings nicht vererbt werden. Daher eignet sich diese Strategie vor allem für Personen ohne Erben.

Wenn Sie in einem abbezahlten Eigenheim wohnen, können Sie im Rentenalter das Kapital, das in dem Haus gebunden ist, wieder zu Geld machen: mit einer Immobilienverrentung. Dabei wird das Haus verkauft und Sie bekommen lebenslang das alleinige Nutzungsrecht sowie eine monatliche Leibrente. Berücksichtigen Sie, dass von den Ihnen zustehenden Beträgen noch Steuern und ggf. Krankenversicherungsbeiträge abgezogen werden. Die Höhe der Leibrente oder der Einmalzahlung wird durch den Wert der Immobilie und Ihr Alter bestimmt. Sie bleiben also in Ihrem Eigenheim so lange wohnen, wie Sie möchten.

Viele bleiben in einem gewissen Umfang über das reguläre Rentenalter hinaus erwerbstätig, zum Beispiel in Teilzeit oder als Selbstständige auf Projekt- oder Honorarbasis. Gehälter bzw. Gewinne daraus können das Ruhestandsbudget deutlich steigern. Als Rentner dürfen Sie so viel verdienen, wie Sie wollen, ohne dass die Rente gekürzt wird. Die Erwerbseinkünfte müssen allerdings versteuert werden. Der persönliche Steuersatz ist im Ruhestand aber in der Regel niedriger, weil die Gesamteinkünfte dann meist auch geringer sind.

Die wichtigsten Planungsaufgaben im Zusammenhang mit der Ruhestandsplanung haben wir hier für Sie zusammengefasst. Dieser Überblick dient Ihnen auch als Checkliste, damit Sie wissen, wann Sie was erledigen oder in die Wege leiten müssen. Wenn Sie sich daran halten, vergessen Sie nichts Wesentliches und verpassen auch keine wichtigen Fristen.

Bis zum Ruhestand bleibt genügend Zeit. Gehen Sie beim Sparen daher mehr Risiken ein. Investieren Sie mittels eines kostengünstigen ETF-Sparplans am Aktienmarkt. Über einen solch langen Zeitraum spielen Kursschwankungen kaum eine Rolle. Wechseln Sie ggf. die Bank und den Versicherer, um Gebühren zu sparen.

Lese-Tipp: Möchten Sie mit ETFs Vermögen aufbauen? Im Artikel "ETF-Sparplan: Das Wichtigste im Überblick" erfahren Sie, worauf Sie dabei achten sollten.

Machen Sie einen Finanzplan : Verschaffen Sie sich einen Überblick über Ihre finanziellen Verhältnisse sowie Ihre künftigen Einnahmen und Ausgaben. Dann wissen Sie, welche finanziellen Lücken Sie schließen müssen. Im Detail:

Für Ihre Ruhestandsplanung müssen Sie jetzt wichtige Entscheidungen treffen:

Lassen Sie Ihre Rentenansprüche von der Deutschen Rentenversicherung kostenfrei berechnen. Ermitteln Sie auch, welche Ansprüche Sie aus Renten- und Lebensversicherungen sowie aus Betriebsrenten besitzen, und überlegen Sie schon jetzt, ob Sie diese als Einmalzahlung oder als lebenslange Rente bekommen möchten. Legen Sie fest, wie Sie das freie Kapital, das Ihnen im Ruhestand zur Verfügung steht, anlegen möchten.

Verschaffen Sie sich einen genauen Überblick über Ihre Schulden, wann diese fällig sind, und ermitteln Sie, ob und unter welchen Bedingungen eine vorzeitige Tilgung möglich wäre. Überlegen Sie dann, ob es sinnvoll ist, die Darlehen zurückzuzahlen. Viele Menschen möchten mit Eintritt in den Ruhestand schuldenfrei sein.

Weitere wichtige Aufgaben für Ihre Ruhestandsplanung:

Aktualisieren Sie Ihren Finanzplan. Denn jetzt können Sie mit konkreten Zahlen und echten Rentendaten kalkulieren. Tut sich dabei eine neue Lücke auf, lassen Sie sich von einem Experten beraten, wie Sie diese Lücke schließen können.

Viele Deutsche schätzen ihre Alterssicherung als unzureichend ein. Doch die meisten wissen einfach nicht, wie sie vorgehen sollen, um ihre Altersvorsorge zu verbessern. Diese fünf Schritte helfen dabei:

Ermitteln Sie ab Mitte 50 Ihr Budget fürs Alter. Listen Sie dazu Ihre voraussichtlichen Einnahmen und Ausgaben auf. Die Differenz offenbart die zu schließende Rentenlücke.

Legen Sie fest, wie viel Ihres Vermögens in die Rentenplanung einfließen soll.

Errechnen Sie, wie viel Kapital Sie benötigen, um die Rentenlücke dauerhaft zu schließen. Der Betrag hängt unter anderem vom Beginn des Ruhestands, von Ihrer Lebenserwartung und der Verzinsung des Vorsorgekapitals im Ruhestand ab.

Danach ermitteln Sie, wie viel Kapital bereits vorhanden ist, und berechnen die Sparrate und die Spardauer, um den fehlenden Betrag anzusparen.

Nun können Sie über den Beginn Ihres Ruhestands entscheiden. Dabei gilt: Je eher Sie Ihr Sparziel erreichen, desto früher kann die Rente beginnen.

Die Ruhestandsplanung ist anspruchsvoll. Deshalb ist es sinnvoll, professionelle Hilfe in Anspruch zu nehmen. Doch wer sich an seine Versicherung oder seine Hausbank wendet, um sich zum Thema Ruhestand beraten zu lassen, dürfte häufig enttäuscht werden. In vielen Fällen beschränkt sich die Beratung darauf, dem Kunden Produkte ans Herz zu legen, die für die Altersvorsorge geeignet sein sollen, wie Finanzprodukte oder Zusatzversicherungen.

Bankberater empfehlen oftmals teure Fondslösungen, an denen vor allem die Bank verdient, denn dafür fließen Provisionen. Mit zunehmendem Alter des Kunden sollen dann Aktienfonds sukzessive in Anleihefonds umgeschichtet werden, um das Risiko zu reduzieren. Hat der Kunde Glück, erstellt der Berater ihm einen Entnahmeplan, der aufzeigt, welche Summe er im Alter seinem Vermögen jeden Monat entnehmen kann.

Eine sinnvolle Ruhestandsplanung sieht anders aus. Holen Sie sich besser Unterstützung von unabhängigen, ausgewiesenen Ruhestands-Expertinnen und -Experten. Ein Berater kann nach unserer Überzeugung nur dann objektiv und damit im Sinne seiner Kunden handeln, wenn er keine Interessenkonflikte hat. Das funktioniert dann, wenn der Berater unabhängig ist und weder hauseigene Produkte empfiehlt noch Provision vom Produktanbieter bekommt. Stattdessen wird ein unabhängiger Berater von seinen Kunden bezahlt – entweder in Form eines Honorars oder in Form einer jährlichen Verwaltungspauschale. Aufgepasst: Nicht jeder Berater, der ein Honorar berechnet, ist wirklich unabhängig! Auch Bankberater verrechnen ihre Beratung manchmal gegen Honorar; als Produktanbieter sind sie jedoch nicht frei von Interessenskonflikten.

Haben Sie sich grundsätzlich dafür entschieden, sich an eine unabhängige Beratung zu wenden, kommt es auf die Wahl eines kompetenten Experten an. Wichtige Kriterien bei der Auswahl sollten die Persönlichkeit des Beraters und die Seriosität des Unternehmens sein, für das er tätig ist. Fragen Sie den Berater nach seiner Ausbildung: Um die komplexen Finanzmärkte und Anlagemöglichkeiten zu verstehen und um den Durchblick bei der Vielzahl der Produkte zu bewahren, ist eine fundierte Ausbildung der Grundstein. Entscheidend ist, dass der Berater Ihre Fragen schlüssig und nachvollziehbar beantworten kann. Dabei spielt seine analytische Kompetenz eine Rolle. Darüber hinaus muss er fähig sein, Ihre tatsächlichen Bedürfnisse zu identifizieren und eine darauf zugeschnittene Dienstleistung zu entwickeln und umzusetzen.

Das VZ VermögensZentrum folgt der Philosophie einer unabhängigen Beratung ohne Interessenkonflikte. Unser Ziel ist es, dass unsere Kunden optimal vorbereitet in den Ruhestand gehen. Wir sorgen dafür, dass Sie mehr und besser für Ihr Alter vorsorgen, dass Sie Ihr Geld intelligenter anlegen, weniger Gebühren zahlen, Erbstreitigkeiten vermeiden sowie finanzielle Sicherheit im Ruhestand erreichen und aufrechterhalten.

Das VZ VermögensZentrum ist spezialisiert auf Ruhestandsplanungen. Niemand hat so viel Erfahrung mit Ruhestandsfragen wie die Expertinnen und Experten des VZ VermögensZentrums: Jedes Jahr unterstützen wir Tausende bei der finanziellen Planung und beraten sie unabhängig bei Fragen zu Rente, Wertpapieren, Immobilien, Steuern und Nachlass.

Profitieren Sie von der fundierten Expertise und der langjährigen Erfahrung unserer Experten, und planen Sie Ihren Ruhestand mit uns:

Das Wichtigste über die Ruhestandsplanung beim VZ erfahren Sie auf dieser Website. Haben Sie Fragen? Das VZ VermögensZentrum ist seit rund 30 Jahren auf Ruhestandsplanung spezialisiert. Profitieren Sie davon: Schreiben Sie an kontakt [at] vzde.com und vereinbaren Sie einen Termin für ein kostenfreies erstes Beratungsgespräch im VZ in Ihrer Nähe.

Kostenfreie Checkliste bestellen

Alle Schritte, die Sie bei der Planung Ihrer Ruhestandsfinanzierung berücksichtigen müssen.