Expertentipps

Erfolgreich Geld anlegen, Steuern reduzieren und die Altersvorsorge optimieren: Lesen Sie unsere Tipps

Geldanlagen

Aktien kaufen ist heute einfacher denn je – und trotzdem kann man beim Aktienkauf viel falsch machen: Wahllos Aktien kaufen (oder Aktien-ETFs) zum Beispiel oder zu häufig Aktien zu kaufen und zu verkaufen. In der Folge sind viele Aktiendepots nicht genügend diversifiziert und haben zu hohe Kosten. In diesem Überblick sehen Sie die häufigsten Anlagefehler und erfahren, wie es besser geht.

Stefan Passler

Funktion Anlageexperte

20. Februar 2026

Viele Anleger treffen ihre Anlageentscheidungen ohne eine übergeordnete Strategie. Sie kaufen und verkaufen aus unterschiedlichen Gründen irgendwelche Aktien. Die Umschichtungen erfolgen meist planlos aufgrund von vagen Vermutungen über künftige Chancen und Risiken.

Ihnen fehlt eine nachvollziehbare und auf ihre persönliche und finanzielle Situation abgestimmte Anlagestrategie. Eine Anlagestrategie hält fest, wie das Vermögen in die verschiedenen Anlageklassen wie Aktien und Anleihen aufgeteilt werden soll. Sie berücksichtigt die objektive und die subjektive Fähigkeit des Anlegers, mit Risiken umzugehen.

In einem Gespräch mit einem unabhängigen Vermögensverwalter können Sie eine sinnvolle und auf Ihre persönlichen Bedürfnisse ausgerichtete Anlagestrategie entwickeln. Basis hierfür ist Ihre Gesamtvermögenssituation sowie Ihre Zielsetzung. Ihr Berater unterstützt Sie dabei. Er hilft Ihnen, Ihre individuelle Risikotragfähigkeit und Risikobereitschaft zu ermitteln. Diese müssen bei der Anlagestrategie unbedingt berücksichtigt werden. Wer seine Anlagestrategie vor der Erstinvestition kennt, kann sich in schwierigen Phasen darauf zurückbesinnen und unüberlegte und vorschnelle Reaktionen vermeiden.

Hin und Her macht die Taschen leer – ein häufig zitiertes Sprichwort. Es weist Anleger darauf hin, dass Transaktionsgebühren die Rendite signifikant schmälern können.

Merkblatt

Beim Versuch, durch möglichst häufiges Handeln die Kauf- und Verkaufskurse der Aktien möglichst gewinnbringend auszunutzen, tappen viele Anleger in die Falle des Aktionismus. Sie reagieren auf die kleinsten Kursschwankungen und sind sich der anfallenden Kosten oft nicht bewusst. Der Grund: Viele Anleger investieren kurzfristig. Sie möchten schnell einen Erfolg sehen und Gewinne einfahren.

Erfolgversprechender ist es, seinen Blick längerfristig auszurichten und nicht auf jede Kursveränderung zu reagieren. Bei der Aktienauswahl sollten Anleger systematisch vorgehen Aktien und eine fundierte Analyse vornehmen, bevor sie kaufen. Eine einmal auf dieser Grundlage getroffene Entscheidung sollte nicht ständig infrage gestellt und revidiert werden. Wer für die Analyse nicht die Zeit mitbringt, ist mit börsengehandelten Indexfonds (ETFs), die kostengünstig ganze Indizes abbilden, gut bedient.

Lese-Tipp für Anleger im Rentenalter: Lesen Sie, was Sie mit Ihren Aktien und ETFs im Ruhestand machen sollten.

Viele Anleger glauben von sich, schneller und besser informiert zu sein als der Markt. Meist ist es aber so, dass kurstreibende Informationen bereits im Aktienwert eingepreist sind und eine Kursbewegung nur erfolgt, wenn die Erwartungen übertroffen oder verfehlt werden. Ein Privatanleger hat selten einen Vorsprung gegenüber den anderen Marktteilnehmern.

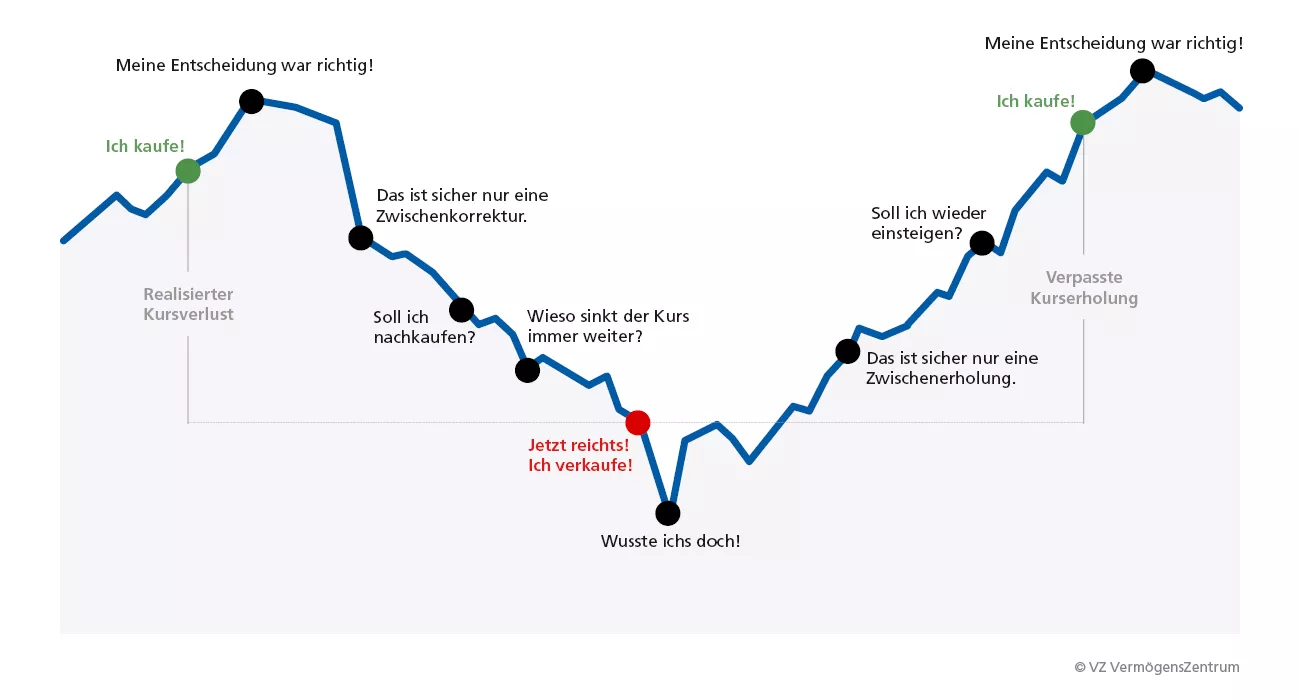

Zahlreiche Anleger überschätzen auch die eigene Risikobereitschaft. Sie nehmen sich vor, bei einem negativen Kursverlauf Ruhe zu bewahren. Hat die Investition dann aber deutlich an Wert verloren, reagieren viele von ihnen emotionaler als angenommen: Sie verkaufen ausgerechnet zu im Kurstief überstürzt und werfen ihre ursprünglich festgelegte Anlagestrategie über den Haufen. Dieses Verhalten erweist sich im Nachhinein oft als Fehler. Denn dadurch verpassen sie die anschließende Erholung und steigen erst wieder ein, wenn die Kurse hoch sind (siehe Grafik). Die langfristige Rendite leidet darunter in der Regel erheblich.

Anleger, die zur Selbstüberschätzung neigen, sind gut beraten, wenn sie das Management ihres Depots einem erfahrenen Experten anvertrauen, der nach klaren Kriterien und ohne Emotionen vorgeht. Wer Spaß daran hat, kann sich um einen kleinen Teil seines Vermögens weiterhin selbst kümmern – und vergleichen, ob er damit auf lange Sicht besser abschneidet als der Profi, den er für den großen Rest beauftragt hat.

Anleger investieren häufig in Aktien, zu denen sie eine Beziehung haben oder über die in den Medien oft berichtet wird. Das sind oft Titel aus dem Heimatland. Dieses Phänomen wird daher auch als Home-Bias bezeichnet. Zudem konzentrieren sich die Anleger dabei oft auch nur auf einige wenige Branchen. Eine Investition in diese Aktien verspricht auf den ersten Blick zwar Sicherheit, das Klumpenrisiko steigt aber erheblich. Aufgrund der geringen Diversifikation kann der Kurssturz einer einzelnen Aktie im Depot schon hohen Einfluss auf das Gesamtvermögen haben.

Sinnvoll ist eine Aufteilung des Vermögens über verschiedene Regionen, Sektoren und Anlageansätze. Bei Einzeltiteln ist eine breite Streuung erst ab einer gewissen Summe umsetzbar. Ein breit diversifiziertes Portfolio führt zur Streuung des Risikos und macht das Portfolio weniger schwankungsanfällig. Anleger optimieren damit das Verhältnis von Risiko und Rendite. Für Anleger, die nur begrenzte Mittel zur Verfügung haben sind auch hier ETFs ein sinnvolles Instrument.

Der Kaufpreis einer Aktie ist für viele Anleger das Maß aller Dinge. Sämtliche Kursstände werden mit diesem Kaufpreis verglichen. Er dient als eine Art Anker. Verliert ein Titel an Wert und rutscht unter den Kaufpreis, warten viele Anleger ab und harren aus, bis hoffentlich zumindest der Anfangskurs wieder erreicht ist. Sie möchten auf keinen Fall einen Verlust realisieren. Die Gefahr, dass sich die Verlustspanne dann mehr und mehr ausweitet, ist jedoch hoch.

Studie

Die Annahme, dass man alles in Bezug zum Kaufpreis bewertet, ist wenig sinnvoll. Der Fehler dabei ist: Der Kaufpreis spielt für die künftige Entwicklung einer Anlage keine Rolle. Was zählt, sind die Erwartungen an das Potenzial der Aktie und ob die Erwartungen erreicht oder übertroffen werden können.

Statt permanent den aktuellen Kurs mit dem Kaufkurs zu vergleichen ist es empfehlenswert, sich für die Prognose der weiteren Entwicklung einer Aktie auf die Erwartungen und das Potenzial der Aktie zu stützen. Zu diesem Zweck ist es sinnvoll, die fundamentale Verfassung eines Unternehmens zu ermitteln und diese auch immer wieder auf den Prüfstand zu stellen. Das erfordert allerdings viel Zeit und Muße. Wem dies zu aufwendig ist, ist gut beraten, einen Profi mit der Verwaltung seines Portfolios zu beauftragen.

Viele Anleger neigen dazu, Aktien zu kaufen, die gerade in Mode sind. Solche Aktien sind aber oft schon stark gestiegen und daher überteuert. In den vergangenen Jahren war das zum Beispiel bei manchen Wachstums- und Technologiewerten der Fall.

Factsheet

Es stellte sich dann heraus, dass die Geschäftsaussichten einiger dieser Unternehmen doch nicht so positiv sind, wie von vielen erhofft. Zudem leiden diese Wachstumsfirmen besonders bei einem Zinsanstieg, weil sie in erheblichem Maße von Fremdkapital abhängig sind. Die Folge: Die Kurse können dramatisch einbrechen.

Ein Herdentrieb lässt sich an der Börse aber nicht nur bei bestimmten Aktien beobachten, sondern manchmal auch am Gesamtmarkt: Viele Anleger steigen ausgerechnet dann ein, wenn die Euphorie gerade groß ist. Typische Merkmale einer solchen Phase sind, wenn die Börse auf einmal Gesprächsthema beim Friseur ist oder wenn Boulevardzeitungen mit dicken Schlagzeilen zum Einstieg in bestimmte Aktien oder ETFs blasen. Dadurch wird die Euphorie noch weiter angeheizt. In solchen Phasen können Spekulationsblasen entstehen, die irgendwann zwangsläufig platzen müssen.

Wenn Sie neu am Aktienmarkt einsteigen, können Sie das zu diesem Zweck zur Verfügung stehende Kapital in Etappen investieren: zum Beispiel ein Drittel sofort, ein weiteres Drittel in sechs Monaten und das letzte Drittel in einem Jahr. Dann profitieren Sie im Fall von Kurskorrekturen von günstigeren Kursen. Durchlaufen die Aktienmärkte gerade eine Schwächephase, wie es aktuell der Fall ist, kann es sich langfristig auszahlen, die Situation zu nutzen und weiteres Kapital hinzu zu schießen. Das sollte selbstverständlich nur mit Geld geschehen, das in absehbarer Zeit nicht für andere Zwecke gebraucht wird. Ein solches antizyklisches Verhalten hat sich in der Vergangenheit meistens gelohnt.

Merkblatt

Bestens geeignet ist auch ein ETF-Sparplan, in den Anleger regelmäßig – zum Beispiel monatlich – einzahlen. Hier ist die Antizyklik schon eingebaut: Bei hohen Kursen werden automatisch weniger Anteile gekauft und bei niedrigen Kursen entsprechend mehr. Worauf Sie bei ETF-Sparplänen achten sollten, lesen Sie im Artikel "ETF-Sparplan: Das Wichtigste im Überblick".

Viele Finanzinstitute verlangen unangemessen hohe Gebühren für Konten und Depots sowie für Transaktionen. Dadurch geht für die Anleger ein Großteil ihrer Gewinne verloren – vor allem, wenn sie ihre Depots häufig umschichten. In vielen Fällen empfehlen Geldinstitute ihren Kunden auch statt Einzelaktien oder ETFs teure Produkte wie aktive Fonds oder Zertifikate. Für diese Produkte fallen dann oftmals Ausgabeaufschläge von 5 Prozent der Anlagesumme und darüber hinaus laufende Gebühren von bis zu 2 Prozent pro Jahr an.

Solche teuren Produkte können die Rendite erheblich schmälern. Zwar sind aktive Fonds nicht grundsätzlich abzulehnen. Seriöse unabhängige Vermögensverwalter setzen ausgewählte aktive Fonds im Rahmen einer Gesamtstrategie bisweilen als sinnvolle Ergänzung ein. Ausgabeaufschläge fallen dabei aber keine an. Wenig geeignet für die meisten Privatanleger sind Zertifikate. Ihre Kostenstruktur ist undurchsichtig, zudem bringen sie Totalausfallrisiken mit sich. Es besteht die Gefahr, dass lediglich der Emittent oder die Bank einen Nutzen davon tragen.

Anleger, die ihr Depot selbst managen, müssen einen hohen Aufwand betreiben, um langfristig erfolgreich zu sein. Wer sich das zutraut, sollte sich für einen Anbieter entscheiden, bei dem die Konto- und Depotgebühren sowie die Transaktionskosten niedrig sind. Achten Sie dabei auch auf versteckte Kosten: Bei einigen Anbietern gibt es hohe Spannen (Spreads) zwischen den An- und Verkaufskursen. Das führt faktisch zu hohen Kosten, auch wenn bei diesem Institut die eigentlichen Transaktionskosten formal sehr niedrig oder sogar bei null liegen.

Alle anderen Anleger sind besser beraten, sich an einen fairen unabhängigen Vermögensverwalter zu wenden, der ihr Depot professionell und kostengünstig managt: Sie ersparen sich dadurch viel Arbeit, schonen Ihre Nerven und haben erfahrungsgemäß die Aussichten auf höhere Renditen als wenn Sie Ihre Geldanlage selbst in die Hand nehmen.

Ein klassischer Anlegerfehler ist es, sich von Aktien schnell wieder zu trennen, mit denen in kurzer Zeit bedeutende Kursgewinne erzielt wurden. Grund so zu handeln ist meist die Sorge des Anlegers, dass die Kursgewinne nicht von langer Dauer sein werden und der Kurs der Aktie schon bald wieder auf ihr ursprüngliches Niveau zurückfällt. Manchmal kommt es tatsächlich so. Doch die Regel ist das nicht. Wenn eine Aktie gut läuft, dann hat das nicht immer, aber meistens, einen berechtigten Grund: Das Unternehmen ist erfolgreich. Die Chancen, dass der Kurs weiter steigt, sind deshalb hoch. Wer zu früh verkauft, läuft mit hoher Wahrscheinlichkeit Gefahr, weitere Gewinne zu verpassen.

Solange der Kurs einer Aktie stabil nach oben geht und es keine Anzeichen für eine Wende gibt, ist es in der Regel sinnvoll, Gewinne laufen zu lassen. Dennoch sollte jede Aktie im Depot regelmäßig auf den Prüfstand gestellt werden. Denn nicht selten kommt es vor, dass einzelne Aktien übertrieben gehypt werden (siehe Abschnitt zum Herdentrieb). Das Problem dabei: Bei vielen Aktien im Depot ist der Aufwand für diese regelmäßige Kontrolle enorm hoch. Zu wenige Aktien im Depot führen aber zu einer zu geringen Diversifikation und damit zu einem hohen Klumpenrisiko (Abschnitt 4).

Eine Lösung kann es deshalb sein, über kostengünstige ETFs breit im Markt zu investieren. Wie Sie eine Anlagestrategie mit ETFs aufbauen, erfahren Sie in dem Leitfaden "Erfolgreich Geld anlegen mit ETFs", den Sie beim VZ VermögensZentrum bestellen können.

Anleger, die dazu neigen, Gewinne zu früh zu realisieren, begehen gern noch einen weiteren Fehler: Sie trennen sich nicht oder zu spät von Verliereraktien im Depot. Zu lange hoffen Sie auf einen Trendwechsel. Sie nehmen sich dann vor, zumindest so lange durchzuhalten, bis ihr Kaufkurs wieder erreicht ist. Doch wenn eine Aktie abstürzt, dann hat das meist einen triftigen Grund: Das Unternehmen hat Probleme, es kann seine Gewinnerwartungen nicht erfüllen und mit seinen Wettbewerbern nicht mehr schritthalten. Einen solchen Negativtrend zu brechen ist schwer.

Statt bei Verliereraktien auf einen Trendwechsel zu setzen, der nur in den seltensten Fällen gelingt, ist es sinnvoller, nach dem Motto "lieber ein Ende mit Schrecken als ein Schrecken ohne Ende" vorzugehen. Trennen Sie sich also von solchen Verlustbringern im Depot und halten Sie stattdessen nach aussichtsreicheren Anlagen Ausschau. Ihr Depot wird es Ihnen danken. Positiver Nebeneffekt: Die realisierten Verluste werden im Jahr der Veräußerung automatisch mit Gewinnen verrechnet, die Sie mit anderen Aktien realisieren. Das bedeutet: Der Fiskus übernimmt einen Teil Ihrer Verluste.

Bei der Aktienauswahl einfach auf dividendenstarke Aktien setzen? Das kann auch schiefgehen. Denn eine hohe Dividende ist noch kein Qualitätsausweis für ein Unternehmen. Sie kann sogar trügerisch sein. Wenn eine Aktie starke Kursverluste erleidet, dann steigt zunächst automatisch die Dividendenrendite. Sind aber schlechte Geschäftszahlen der Grund für den Kurssturz, müssen Anleger damit rechnen, dass die Dividende im kommenden Jahr reduziert oder sogar ganz gestrichen wird.

Merkblatt

Doch auch bei dividendenstarken Unternehmen, die nicht in solch negatives Fahrwasser geraten, gibt es keine Erfolgsgarantie an der Börse. In den vergangenen fünf Jahren zum Beispiel konnte der maßgebliche weltweite Index für dividendenstarke Aktien nicht mit dem allgemeinen Marktdurchschnitt mithalten.

Anlegern, die in dividendenstarke Aktien investieren möchten, empfiehlt es sich daher, die Unternehmen vorab genau unter die Lupe nehmen und umfassend nach verschiedenen Qualitätskriterien abzuklopfen. Folgende Fragen sollten dabei im Mittelpunkt stehen: Wie ist die Stellung des Unternehmens in seiner Branche? Wie wahrscheinlich ist es, dass die Firma ihre Gewinne und damit auch ihre Dividende halten oder sogar steigern kann? Wie gut ist das Management? Auch hier bieten ETFs schnelle Abhilfe. Bestimmte ETFs bilden dividendenstarke Werte ab. Mit dieser Lösung gehen Anleger dem Risiko aus dem Weg, mit einzelnen Aktien Schiffbruch zu erleiden.

Passive Geldanlagen wie ETFs oder Indexfonds sind bei Anlegern äußerst beliebt. Das Rendite-Risiko-Profil dieser Geldanlagen lässt sich noch optimieren, wenn Aktienfaktoren mit einbezogen werden.

Der Aktienmarkt bietet Anlegern unterschiedliche Renditequellen, sogenannte Aktienfaktoren (auch kurz Faktoren genannt). Darunter werden Eigenschaften beziehungsweise Merkmale von Aktien verstanden, die sich positiv auf deren Kursentwicklung auswirken können.

Qualität: Dieser Faktor ergibt sich aus der Bilanzsituation eines Unternehmens. Bei Turbulenzen an den Finanzmärkten gelten diese Aktien als Stabilitätsanker, weil es sich dabei um gut aufgestellte Unternehmen mit einer niedrigen Verschuldung und einer guten Rentabilität handelt.

Value: Dieser Faktor bezieht sich auf Aktien mit einer niedrigen Bewertung. Solche Titel profitieren meist überdurchschnittlich in Zeiten steigender Zinsen und den Spätphasen eines Börsenaufschwungs.

Momentum: Dieser Faktor ergibt sich aus Kursbewegungen. Aktien mit einem Momentum setzen ihren positiven Kurstrend meist über längere Zeit fort – ob nach oben oder unten.

Minimum Volatility: Die Volatilität (engl. Volatility) bezeichnet die Schwankungsanfälligkeit einer Aktie. Der Minimum-Volatility-Faktor kennzeichnet deshalb Aktien, die besonders geringe Preisschwankungen haben.

Grundsätzlich können Faktoren – durch gezielte Investition in Aktien mit den betreffenden Eigenschaften – eine Zusatzrendite zur Rendite des Gesamtmarktes oder eine Reduktion der Risiken im Portfolio ermöglichen. Bei einer Kombination mehrerer Faktoren kann sogar beides der Fall sein. Selbstverständlich gibt es dafür keine Garantie.

Auch Anleger, die in kostengünstige ETFs investieren möchten, können auf Faktoren setzen. Bei der Konstruktion von solchen Faktorindizes empfiehlt sich ein Vorgehen in vier Schritten:

Merkblatt

Schritt 1: Es wird das sogenannte Anlageuniversum definiert. Es geht also darum, beispielsweise eine Anlageregion wie Aktien Deutschland oder einen Anlagesektor wie Industrie zu bestimmen.

Schritt 2: Es wird festgelegt, welche Aktien aus diesem Anlageuniversum ausgewählt werden.

Schritt 3: Der Anleger muss sich überlegen, welche Gewichtung die ausgewählten Aktien haben sollen.

Schritt 4: Damit die Indexzusammensetzung im Laufe der Zeit nicht zu stark von der definierten Zielgewichtung abweicht, ist ein regelmäßiges Rebalancing erforderlich. Darunter versteht man die Rückführung der prozentualen Gewichtungen auf die ursprünglich festgelegte Größe. Die Anzahl der Aktien mit starker Kursentwicklung wird reduziert – der Anleger streicht also seine Gewinne ein. Aktien mit schwächerer Rendite werden wiederum zu niedrigen Einstandskursen zugekauft.

Sie möchten in Aktien und ETFs investieren oder Ihr Depot verbessern? Nutzen Sie den kostenfreien Depot-Check beim VZ. Schreiben Sie an kontakt [at] vzde.com oder sprechen Sie mit den Anlageexpertinnen und -experten: Reservieren Sie Ihr kostenfreies und unverbindliches Beratungsgespräch in einem VZ VermögensZentrum in Ihrer Nähe.

Merkblatt

Termin

Merkblatt

ETFs werden als Geldanlage immer beliebter. Das Merkblatt fasst das Wichtigste über ETFs zusammen.