Michael Müller

Finanzexperte

Für Familien und Berufstätige ist es wichtig, sich umfassend gegen Risiken und unvorhergesehene Ereignisse zu wappnen. Die 4-Topf-Strategie ist ein Vorsorgekonzept, das die eigenen Finanzen heute und in Zukunft optimal absichert. Gleichzeitig strukturieren Sie Ihr Vermögen effizient und sorgen zugleich renditeträchtig für das Alter vor.

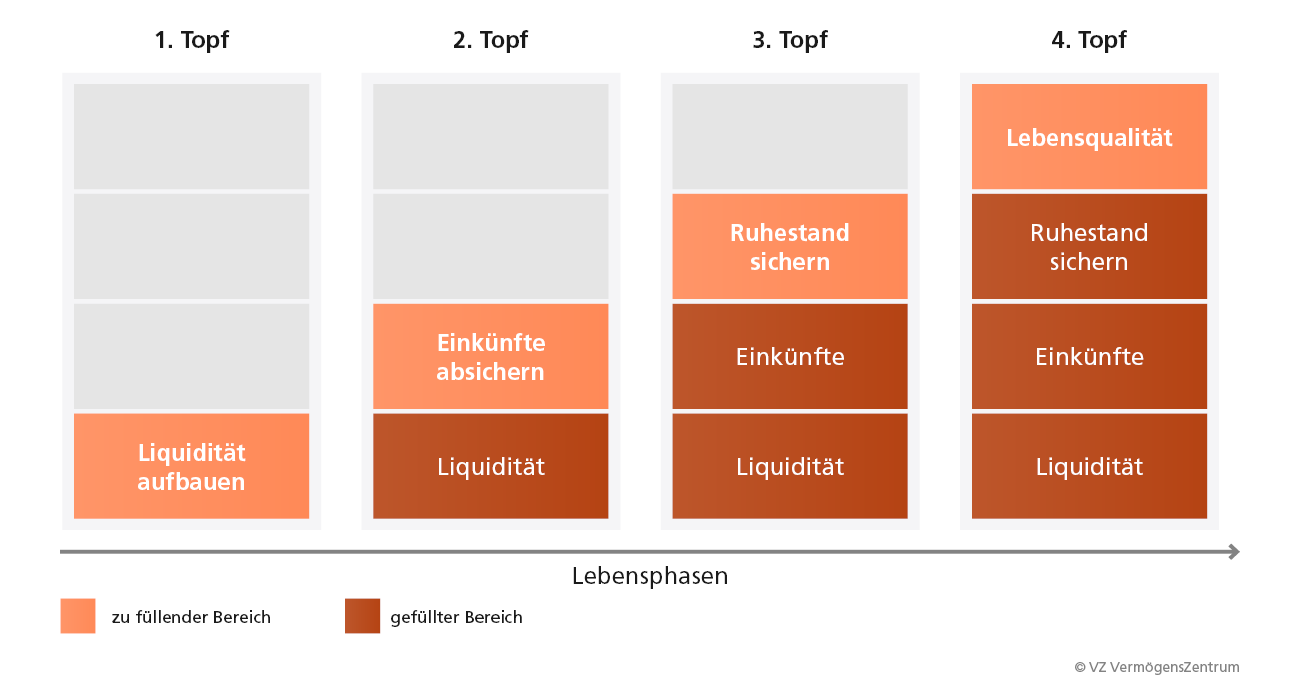

Um Einkommen und Vermögen robust aufzustellen, benötigt man 4 Töpfe, die schrittweise befüllt werden.

Als Erstes bauen Sie eine Liquiditätsreserve auf, die Sie dauerhaft auf die Seite legen. Die flexible Reserve schafft Spielraum, wenn es mal eng wird. Drei bis sechs Monatsgehälter reichen in der Regel, um für Notfälle gewappnet zu sein, zum Beispiel für teure Reparaturen oder einen unverhofften Verdienstausfall. Legen Sie dieses Geld am besten auf dem Tagesgeldkonto an.

Sobald Sie Ihre Liquiditätsreserve aufgebaut haben, sollten Sie für eine Risikoabsicherung sorgen. Mit wenigen Versicherungen schützen Sie sich gezielt vor den finanziellen Folgen von Krankheit, Berufsunfähigkeit oder selbst verursachten Schäden. Sichern Sie nur existenzielle Risiken ab, wie Berufsunfähigkeits- und Haftungsrisiken. Ein solcher Fall kann den finanziellen Ruin bedeuten. Je nach finanzieller Situation ist eine Risikolebensversicherung sinnvoll.

Im dritten Schritt kümmern Sie sich um Ihre Altersvorsorge. Meist reichen gesetzliche und betriebliche Renten nicht aus, um den Lebensstandard im Alter zu sichern. Planen Sie deshalb mindestens zehn Prozent Ihres Gehalts und die Hälfte Ihrer Sonderzahlungen für die Altersvorsorge ein. Zahlen Sie das Geld regelmäßig in einen kostengünstigen ETF-Sparplan ein.

Die Grafik zeigt, wieviel Kapital man mit einer monatlichen Sparrate von 500 Euro nach 10 bzw. 20 Jahren aufgebaut hat. Ein Beispiel: Wer mit 150.000 Euro startet und monatlich 500 Euro einzahlt, hat bei einer Rendite von 3,5 Prozent nach zehn Jahren 283.000 Euro; nach 20 Jahren sind es 471.000 Euro – mehr als dreimal so viel wie beim Start.

Tipp: Zwar gibt es bei Wertpapieren keine garantierten Renditen. Mit einem ETF-Sparplan können Sie sich die Kursschwankungen an der Börse aber zunutze machen.

Sind die Töpfe 1 bis 3 gefüllt, können Sie zusätzliche Mittel ansparen, um sich etwas Schönes zu leisten oder Rücklagen für Anschaffungen zu bilden. So kann ein neues Auto oder eine Sauna im Keller Ihre Lebensqualität erheblich verbessern. Auch zu diesem Zweck eignet sich ein ETF-Sparplan. Meiden Sie aber Sparprodukte mit teuren Gebühren oder Provisionen.

Viele Deutsche halten riesige Barreserven auf Bankkonten. Dieses Geld verliert laufend an Wert, wenn die Teuerung höher ist als der Zinsertrag. Zieht man davon noch die Abgeltungsteuer ab, schrumpfen die Ersparnisse bedenklich. Darum ist es wichtiger denn je, sein Geld sinnvoll zu strukturieren. Als sehr praktikabel hat sich dabei die 4-Topf-Strategie herausgestellt.

Eine Berufsunfähigkeitsversicherung ist in vielen Fällen sinnvoll: Fällt das Gehalt längerfristig weg – beispielsweise wegen Krankheit – springt sie ein und sichert den Lebensunterhalt. Vor dem Abschluss sollte man jedoch genau prüfen, welcher Anbieter die wichtigsten Kriterien erfüllt:

Sie möchten Ihre Absicherung auf robuste und sichere Füße stellen? Die Expertinnen und Experten des VZ VermögensZentrums beraten Sie gern. Vereinbaren Sie einen Termin für ein unverbindliches Gespräch im VZ in Ihrer Nähe.

Regelmäßig und kostenfrei informiert

Aktuelles zu Börsen und Märkten und das Wichtigste zur Altersvorsorge und Ruhestandsplanung: regelmäßig per E-Mail in Ihrem Postfach.