Nutzen Sie unsere Expertise und verbessern Sie systematisch Ihre private Altersvorsorge.

Christian Lange

Vorstand

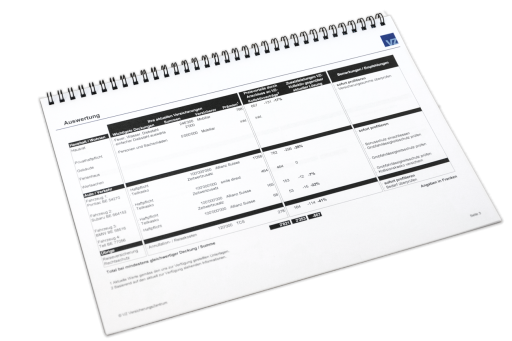

Die gesetzlichen und betrieblichen Renten reichen normalerweise nicht aus, um den Lebensstandard nach dem Ende der Erwerbstätigkeit beizubehalten. Umso wichtiger ist es frühzeitig herauszufinden, wie gut das Rentenkonto gefüllt ist, wieviel Geld bis zur Wunschrente fehlt und wie Sie die Rentenlücke am besten schließen.

Welche Bausteine für Ihre Altersvorsorge am besten geeignet sind, hängt ab von Ihrer Situation und Ihren Zielen. Lassen Sie sich darum am besten individuell und unabhängig beraten. Die Expertinnen und Experten des VZ prüfen Ihre Maßnahmen im Rahmen einer Honorarberatung und machen Vorschläge, wie Sie mehr aus Ihrer Altersvorsorge herausholen. Der kostenfreie Altersvorsorge-Check vom VZ VermögensZentrum gibt Ihnen erste Antworten.

Nutzen Sie unsere Expertise und verbessern Sie systematisch Ihre private Altersvorsorge.

Kostenfreie Checkliste bestellen

Lesen Sie, was Sie bei der Planung Ihres Ruhestands berücksichtigen müssen und vermeiden Sie (teure) Fehlentscheidungen.