Expertentipps

Erfolgreich Geld anlegen, Steuern reduzieren und die Altersvorsorge optimieren: Lesen Sie unsere Tipps

Private Altersvorsorge

Viele Erwerbstätige in Deutschland machen sich Sorgen um ihre Altersvorsorge – und das aus gutem Grund. Wer im Ruhestand seinen Lebensstandard halten will, darf sich nicht auf die gesetzliche Rentenversicherung verlassen. Angestellte wie Unternehmer sollten die betriebliche Altersvorsorge (kurz bAV) für sich prüfen. Darüber hinaus sollten sie ihre private Altersvorsorge bestmöglich ausbauen. Informieren Sie sich, welche staatlich geförderten Maßnahmen der Altersvorsorge zu Ihnen passen (zum Beispiel die Basisrente, auch Rürup-Rente genannt) und wie Sie mit Wertpapieren wie ETFs für das Alter vorsorgen können. Die Expertinnen und Experten des VZ geben Antworten auf aktuelle Fragen zur Altersvorsorge.

Funktion Finanzexpertin

16. Juli 2026

Altersvorsorge ist das, was man während seines Arbeitslebens anspart, um im Ruhestand – wenn man keiner Arbeit mehr nachgeht und keine Erwerbseinkünfte mehr hat – gut leben zu können. Damit das gelingt, sollte man im Rahmen einer planmäßigen Altersvorsorge frühzeitig anfangen, langfristig Vermögen zu bilden. Genau genommen geht mit der Altersvorsorge auch die Vorsorge für den Invalidenfall und die Absicherung von Hinterbliebenen einher.

Merkblatt

Eine Definition des Bundesfinanzministeriums bringt es auf den Punkt: "Der Begriff Altersvorsorge umfasst die Gesamtheit aller Maßnahmen, um nach dem Ausscheiden aus dem Erwerbsleben von angespartem Vermögen oder erworbenen Anwartschaften den weiteren Lebensunterhalt angemessen bestreiten zu können."

Lange Zeit war die Altersvorsorge eine reine Familienangelegenheit. Die erwerbstätige Generation sorgte sowohl für ihre Kinder als auch für ihre alternden Eltern. Das funktionierte in Deutschland bereits im 19. Jahrhundert immer weniger, als die Menschen weniger Kinder bekamen, zum Arbeiten wegzogen und sich die soziale Lage von Arbeitern dramatisch verschlechterte. Otto von Bismarck führte 1889 die gesetzliche Invaliditäts- und Rentenversicherung ein. Damit übernahmen erstmals der Staat und die Gesellschaft im Rahmen eines Generationenvertrags eine wichtige Rolle bei der Altersvorsorge. Im Laufe der Jahrzehnte kamen Angebote von Unternehmen (in Form der Betriebsrente) und Versicherern (zum Beispiel private Rentenversicherungen) hinzu. Die Verantwortung für die Altersvorsorge wird immer mehr zurück auf den Einzelnen verlagert, der durch individuelle Maßnahmen die Lücken seiner Altersvorsorge selbst schließen muss. Heute beschäftigen sich bereits Berufseinsteigerinnen und -einsteiger mit der planmäßigen Vorsorge für ihre Zukunft und nutzen so die Jahrzehnte ihrer Erwerbstätigkeit, um sich eine angemessene Versorgung aufzubauen.

Häufig stößt man auf den ähnlichen Begriff der Altersversorgung. Anders als beim Vorsorgen für das Alter (der Altersvorsorge, also die Ansparphase während des Erwerbslebens) ist damit laut Duden die "Versorgung alter Menschen" gemeint, also die Verzehrphase im Ruhestand. Ein Synonym für die Altersvorsorge ist der Begriff der Alterssicherung.

Die erste Säule, auch Basisversorgung genannt, ist die gesetzliche und berufsständische Altersvorsorge. Die gesetzliche Rente sichert die Basisversorgung. Pflichtversicherte sind Angestellte und Arbeiter, die mit Beiträgen in Höhe von 18,6 Prozent des Bruttogehalts Rentenansprüche erwerben. Die Rentenleistungen sind umlagefinanziert. Die Rentenhöhe wird berechnet aus der Summe der Entgeltpunkte, die auf den Beitragsjahren und dem Verdienst basieren, dem Rentenwert (42,52 Euro, seit 1. Juli 2026) und dem Zugangsfaktor bei vorzeitigem oder aufgeschobenem Rentenbezug (pro Monat 0,3 Prozent Rentenabschlag bzw. 0,5 Prozent Zuschlag).

Bestimmte Gruppen von Freiberuflern zahlen statt in die gesetzliche Rentenversicherung in eigene berufsständische Versorgungswerke ein. Das sind die sogenannten "kammerfähigen Berufe" wie Ärzte, Apotheker, Architekten, Anwälte, Notare und Steuerberater. Ihre Beiträge sind mit 18,6 Prozent ihrer Bruttoeinkünfte genauso hoch wie die zur gesetzlichen Rentenversicherung. Anders als diese sind Versorgungswerke nicht umlagefinanziert, sondern die Leistungen sind beitragsabhängig und kapitalgedeckt: Je mehr der einzelne einzahlt und je besser die Verzinsung ist, desto höher ist die Rente. Zur ersten Säule gehören auch die Beamtenversorgung und die Alterssicherung der Landwirte.

Merkblatt

Die zweite Säule ist die betriebliche Vorsorge. Betriebsrenten dienen als Ergänzung zur Basisversorgung. Die steuer- und sozialabgabenfreien Beiträge werden vom Arbeitgeber und/oder als Gehaltsumwandlung geleistet. Renten müssen voll versteuert werden, in der Regel zum reduzierten Steuersatz. Es gibt fünf Durchführungswege: Pensionszusagen werden vom Arbeitgeber organisiert, der die Beiträge einbehält und die Versorgungsleistung auszahlt.

Oft arbeiten Unternehmen mit Pensions- oder Unterstützungskassen oder mit Pensionsfonds zusammen. Alternativ schließen Unternehmen für Mitarbeiter eine Direktversicherung bei einer Lebensversicherung ab.

Die dritte Säule ist die private Altersvorsorge. Diese dient dazu, Vermögen aufzubauen, um die eigene Rentenlücke zu schließen, die zwischen den Leistungen aus der ersten und zweiten Säule sowie den Kosten des gewünschten Lebensstandards besteht. Dieses Kapital muss jeder einzelne für sich während des Erwerbslebens ansparen, entweder durch staatlich geförderte, steuerbegünstigte oder bezuschusste Formen der Altersvorsorge (siehe nächstes Kapitel) oder freies Sparen mit Wertpapieren. Dazu gehören private und fondsgebundene Rentenversicherungen sowie Riester- und Rürup-Renten. Da die Rürup-Rente für Selbstständige die einzige geförderte Möglichkeit der Altersvorsorge darstellt, gehört sie streng genommen zur Säule 1; daher auch der Name "Basisrente".

Altersvorsorge ist ein wichtiges Thema. Sich frühzeitig mit seiner Altersvorsorge zu beschäftigen ist nicht nur sinnvoll, sondern für jeden unerlässlich. Denn stellt man erst kurz vor Rentenbeginn fest, dass das Geld im Ruhestand nicht reichen wird, hat man kaum noch Spielraum, daran etwas zu ändern. Darum ist es dringend angeraten, spätestens mit Anfang 50 herauszufinden, wie es um die eigene Altersvorsorge bestellt ist und was man noch tun sollte, um sein Ziel zu erreichen.

Nur wenige Erwerbstätige dürften in der glücklichen Lage sein, im Ruhestand durch eine üppige gesetzliche und betriebliche Rente rundum versorgt zu werden. Unternehmen bieten ihren Mitarbeitenden heute längst nicht mehr so hohe Betriebsrenten wie vorigen Generationen.

Auch die Rahmenbedingungen für die gesetzliche Rente verschlechtern sich zusehends. Wegen des demografischen Wandels stehen immer weniger Beitragszahlern immer mehr Rentenempfänger gegenüber. Außerdem sinkt das Rentenniveau. In Deutschland betrug das Rentenniveau 1997 noch 54 Prozent. Bis 2031 gilt die Haltelinie von 48 Prozent. Das Rentenniveau ist das Verhältnis zwischen dem durchschnittlichen Bruttoarbeitsentgelt und einer Rente, die derjenige erhält, der 45 Jahre lang dieses Durchschnittseinkommen verdient hat und entsprechende Beiträge in die Rentenversicherung eingezahlt hat. Das vorläufige deutsche Durchschnittsentgelt liegt 2026 bei 51.944 Euro.

Doch längst nicht jeder dürfte diese Voraussetzung erfüllen, denn viele verdienen weniger (zum Beispiel Teilzeitkräfte) oder haben Lücken, zum Beispiel wegen Zeiten für die Familie, Auslandsaufenthalten oder Jobwechseln. Auf der anderen Seite sind Gehaltsbestandteile oberhalb der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung nicht abgesichert. Die Beitragsbemessungsgrenze gilt bundesweit einheitlich. Sie liegt 2026 bei 101.400 Euro.

Merkblatt

Auf die eigene Altersvorsorge angewiesen sind Selbstständige und Unternehmer, die in kein Pflichtversorgungssystem einzahlen und damit keinerlei Versorgungsansprüche erwerben. Besonders groß ist die Rentenlücke, wenn eingehobener Lebensstandard gepflegt wird, aber im Ruhestand so gut wie keine Einkünfte erwartet werden. Viele ziehen in Betracht, auch über das Rentenalter hinaus zumindest im gewissem Umfang weiterhin berufstätig zu bleiben.

Wenn das nicht der Fall sein sollte, muss genügend Vermögen vorhanden sein, damit man selbst und gegebenenfalls auch die Ehepartnerin oder den Ehepartner versorgt ist.

Hinweis: Bei der privaten Altersvorsorge ist nicht jede Maßnahme sinnvoll. Es ist nicht damit getan, einfach eine Versicherung zu kaufen. Im Kapitel "Welche Arten der privaten Altersvorsorge gibt es?" lesen Sie, welche Angebote es am Markt gibt und welche Vor- und Nachteile sie haben. Für den einzelnen kommt es darauf an, dass die Strategie stimmt und alle Bausteine aufeinander abgestimmt sind.

Es ist sehr individuell, was für jeden das richtige für die eigene Altersvorsorge ist. Um sich selbst diese Frage zu beantworten, sollte man als erstes seine Situation analysieren und seinen Bedarf herausfinden. Denn die Ausgangslage ist für eine Berufsanfängerin den 20ern völlig anders als für einen Selbständigen in den 30ern, einen Familienvater in den 40ern, eine Erbin mit Anfang 50 oder einen gutverdienenden Manager mit Anfang 60.

Rechner

Jeder sollte mit dieser Frage beginnen: "Wie viel Geld werde ich im Ruhestand jeden Monat benötigen?" Dafür gilt es, die erwarteten Einnahmen und Ausgaben zusammenzustellen und dabei die Inflation zu berücksichtigen. Zu den erwarteten Einnahmen gehören die Renten, die aus den bestehenden Altersvorsorgemaßnahmen resultieren.

Schätzen Sie ab, wie sich die heute prognostizierten Rentenangaben bis zum Rentenbeginn verändern. Addieren Sie weitere Einnahmequellen hinzu, zum Beispiel Einnahmen aus Vermietung und Verpachtung, Kapitalerträge aus Geldanlagen oder Gehälter und Honorare aus einer Erwerbstätigkeit. Übersteigen die Ausgaben die Einnahmen, haben Sie eine Rentenlücke. Diese müssen Sie aus eigener Tasche schließen.

Die zweite Frage ist die nach dem Ziel, das Sie mit Ihrem Vermögen verfolgen. Möchten Sie das Geld erhalten, um es an Ihre Kinder zu vererben? Oder könnten Sie es ganz oder teilweise nutzen, um Ihre Rentenlücke zu schließen? Diese Entscheidung hat einen erheblichen Einfluss darauf, wie viel Vermögen Sie für Ihren Ruhestand brauchen und möglicherweise noch ansparen müssen.

Erst jetzt geht es darum, wo Sie heute stehen und was Sie persönlich für Ihre Altersvorsorge tun können. Machen Sie eine Aufstellung, über welche Vermögenswerte Sie bereits verfügen oder welche Sie noch erwarten. Dazu zählt mehr als Rentenansprüche und vorhandenes Kapital. In Ihre Altersvorsorge fließen Werte wie diese ein:

Vergleichen Sie: Wie viel Geld brauchen Sie für Ihren Ruhestand, und wie viel fehlt Ihnen noch? Mit der Altersvorsorge bauen Sie das fehlende Geld auf. Ein wichtiges Kriterium ist die Zeit. Sind es beispielsweise noch 30 Jahre bis zum Rentenbeginn, sind die monatlichen Sparraten niedriger und das Geld kann wegen des langen Anlagehorizonts offensiv angelegt werden. Sind es hingegen nur noch rund zehn Jahre, fallen zwar die Sparraten meist viel höher aus, aber das zur Verfügung stehende Einkommen ist in der Regel auch höher.

Bei der Wahl der richtigen Maßnahmen für die Altersvorsorge sollten Sie außerdem Aspekte wie diese berücksichtigen:

Tipp: Die Planung der Ruhestandsfinanzierung und die Umsetzung mit den passenden Maßnahmen der Altersvorsorge sind sehr individuell. Es ist ratsam, sich von unabhängigen Expertinnen und Experten dabei unterstützen zu lassen.

Einfache Antwort: Weil Sie viel weniger Rente bekommen als das Gehalt, das Sie im Erwerbsleben verdient haben. Die gesetzliche Rente dient lediglich als Grundsicherung, die – falls vorhanden – durch eine Betriebsrente aufgestockt wird. Viele wünschen sich, im Ruhestand 70 Prozent ihres aktuellen Nettogehaltes als Rente zu bekommen. Bei einem Netto von 4.000 Euro wären dies 2.800 Euro. Kommen aber nur 1.800 Euro an Renten rein, fehlen jeden Monat 1.000 Euro. Dieses Geld muss jeden Monat aus dem eigenen Vermögen entnommen werden, das im Rahmen der privaten Altersvorsorge aufgebaut wurde.

Wenn Sie Ihren Lebensstandard im Ruhestand halten oder den gewünschten Lebensstandard führen möchten, ist es notwendig, dass Sie Eigenverantwortung übernehmen und ihre private Altersvorsorge selbst in die Hand nehmen.

Umgekehrt gefragt: Fragen Sie sich einmal, wie Ihr Budget im Alter aussieht, falls Sie nicht privat vorsorgen. Dann fallen Sie von einem Monat auf den anderen vom Gehalts- herunter auf das Rentenniveau. Ohne genug Geld in der Hinterhand müssen Sie Abstriche machen und den Gürtel enger schnallen. Vielleicht müssen Sie das Eigenheim aufgeben oder in eine kleinere Wohnung ziehen. Oder Sie müssen doch noch etwas weiterarbeiten; zum Beispiel im Rahmen von Minijobs kann ein Ehepaar über 1.000 Euro pro Monat hinzuverdienen. Dabei möchten Rentner in den ersten Jahren des Ruhestands doch das Leben genießen, Reisen machen und Hobbys und Freundschaften pflegen. Dass Sie sich die ein schönes Rentnerleben leisten können, das ist das Ziel der privaten Altersvorsorge.

Die meisten Vorsorgesparer setzen bei der privaten Altersvorsorge auf mehrere Bausteine. Prüfen Sie, welche für Ihre Vorsorgestrategie am besten geeignet sind.

Die Basisrente, auch Rürup-Rente genannt, eignet sich für jeden, der steuerbegünstigt eine umfassende oder zusätzliche Altersvorsorge aufbauen möchte. Bei keiner anderen Form können Vorsorgesparer so hohe Beträge einbringen und auch noch vollumfänglich von der Steuer absetzen: Im Jahr 2026 können Ledige 30.826 Euro einzahlen (Ehepaare 61.652 Euro) und vollumfänglich als Altersvorsorgeaufwand in der Steuererklärung angeben. Unternehmer, Selbstständige, Freiberufler und Führungskräfte können damit für adäquate Alterseinkünfte sorgen. Der Höchstbeitrag wird allerdings gekürzt um Beiträge zum berufsständischen Versorgungswerk bzw. die Arbeitgeber- und Arbeitnehmerbeiträge zur gesetzlichen Rentenversicherung. Die angesparte Summe kann im Alter nicht auf einen Schlag ausbezahlt werden, sondern wird als lebenslange Rente bezogen.

Merkblatt

Vielfach fließen die Beiträge in eine Versicherung mit geringer Rendite. Der Garantiezins von Neuverträgen lag lange bei 0,25 Prozent und seit Anfang 2025 bei 1,0 Prozent. Die bessere Wahl ist eine Basisrente mit Wertpapieren. Zum einen ist die Renditeerwartung höher, zum anderen fällt keine Kapitalertragssteuer an, da der Wertzuwachs in der Ansparphase steuerfrei ist.

Dabei sollte man aber die Kosten des Anbieters vergleichen, da diese einen erheblichen Einfluss auf die Nettorendite und das Sparergebnis haben (siehe Tabelle).

Zu Rentenbeginn wird das aufgebaute Alterskapital in eine lebenslange Leibrente umgewandelt. Eine Kapitalauszahlung ist nicht möglich. Der Rentenbeginn ist frei wählbar zwischen 62 und 75 Jahren. Die Rentenzahlungen enden mit dem Tod des Versicherten, es sei denn, es wurde zusätzlich eine Hinterbliebenenversicherung abgeschlossen.

Die Rentenzahlungen unterliegen der Einkommenssteuer. In der Regel ist der persönliche Steuersatz im Rentenalter niedriger als im Erwerbsleben. Der zu versteuernde Anteil der Rente beträgt bei Rentenbeginn 2026 84 Prozent. Bis 2058 steigt er auf 100 Prozent. Wie bei der gesetzlichen Rente bleibt der Betrag, der im Jahr des Rentenbeginns steuerfrei ist, lebenslang festgeschrieben. Freiwillig Versicherte müssen Beiträge zur gesetzlichen Kranken- und Pflegeversicherung abführen.

"Riestern" können Erwerbstätige, die in der gesetzlichen Rentenversicherung pflichtversichert sind. Riester-Verträge gibt es in Form von klassischen und fondsgebundenen Rentenversicherungen, Bank- und Fondssparplänen sowie Bausparverträgen. Um in den Genuss von ungekürzten Zulagen zu kommen, muss man mindestens 4 Prozent seines rentenversicherungspflichtigen Einkommens in den Riester-Vertrag einzahlen (mindestens 60 Euro pro Jahr und höchstens 2.100 Euro).

Merkblatt

Die staatliche Förderung besteht aus Zulagen zu den Beitragszahlungen. Erwachsene Riester-Versicherte haben Anspruch auf 175 Euro pro Jahr. Für jedes Kind kommen 300 Euro pro Jahr hinzu bzw. 185 Euro für Kinder, die vor 2008 geboren wurden. Alternativ können Beitragszahlungen von bis zu 2.100 Euro pro Jahr als Sonderausgabe vom steuerpflichtigen Einkommen abgezogen werden.

Durch die Günstigerprüfung ermittelt das Finanzamt, ob die staatlichen Zulagen oder der Sonderausgabenabzug vorteilhafter sind.

Allerdings werden Riester-Leistungen nachgelagert besteuert, so dass der Steuervorteil im Ruhestand zum Teil wieder verlorengeht. Anders als die gesetzliche oder die Rürup-Rente sind Auszahlungen aus Riester-Verträgen zu 100 Prozent zu versteuern. Bei Rentenversicherungen gilt dies für die lebenslangen Rentenzahlungen wie bei einem Kapitalbezug, denn bis zu 30 Prozent des angesparten Kapitals kann man sich zu Rentenbeginn auf einen Schlag auszahlen lassen.

Ab 2027 können Erwerbstätige in Deutschland mit staatlichen Zulagen Vorsorgesparen. Das Altersvorsorgedepot ist ein Wertpapierdepot, das die Riester-Rente ablöst und die geförderte Altersvorsorge stärker am Kapitalmarkt ausrichtet. Alles Wichtige ist zusammengefasst im Artikel zum Altersvorsorgedepot.

Wer über 50 ist, kann mit freiwilligen Einzahlungen in die gesetzliche Rentenversicherung seine Rentenansprüche erhöhen. In Betracht ziehen dies Erwerbstätige, die vorhaben, Frührente zu beziehen und mit freiwilligen Beiträgen die Abschläge von bis zu 14,4 Prozent auszugleichen.

Möchte man zum Beispiel eine Mehrrente von 250 Euro, kostet dies aktuell 56.813 Euro. Darauf kommt man wie folgt: Beim Rentenwert von 42,52 Euro (seit 1. Juli 2026) werden für 250 Euro Rente 5,88 Entgeltpunkte benötigt. Ein Entgeltpunkt "kostet" 9.662 Euro; das berechnet sich aus dem vorläufigen Durchschnittsentgelt aller Versicherten von 51.944 Euro (2026) multipliziert mit dem Beitragssatz zur Rentenversicherung (18,6 Prozent). Die 56.813 Euro könnten zehn Jahre lang in Monatsraten von je 473 Euro eingezahlt werden.

Freiwillige Beiträge können bis Ende März des darauffolgenden Jahres eingezahlt werden. Die Beitragshöhe kann frei gewählt werden zwischen 112,16 Euro und 1.571,70 Euro pro Monat (Werte 2026). Die freiwillige Rentenversicherung muss beantragt werden.

Angestellte bekommen von ihrem Arbeitgeber bis zu 40 Euro pro Monat an Vermögenswirksamen Leistungen (kurz VL oder VWL). Diese fließen direkt in eine Sparform oder Maßnahme der privaten Altersvorsorge: einen VL-Bank- oder Fondssparplan, einen VL-Bausparvertrag, die Tilgung eines Baukredits, eine Lebens- oder Rentenversicherung oder im Rahmen der Entgeltumwandlung die betriebliche Altersversorgung des Arbeitgebers. Jede Arbeitnehmerin und jeder Arbeitnehmer entscheidet selbst über die gewünschte Sparform. VL-Sparverträge haben eine Mindestlaufzeit von 7 Jahren. Vermögenswirksame Leistungen sind steuer- und sozialabgabenpflichtig, es sei denn sie fließen in eine Betriebsrente; dann müssen Steuern und Abgaben erst mit der Rente gezahlt werden.

Liegt man unterhalb bestimmter Gehaltsgrenzen, kommt noch die Arbeitnehmersparzulage von bis zu 80 Euro (160 Euro bei Verheirateten) dazu. Bei VL-Sparplänen muss das zu versteuernde Einkommen weniger als 20.000 Euro (oder 40.000 Euro bei Verheirateten) betragen.

Um die Rentenlücke zu schließen, schließen immer noch viele eine Privatrente bei einem Versicherer ab. Sobald man das Rentenalter erreicht hat, erhält man eine lebenslange Leibrente. Man zahlt entweder viele Jahre in die Rentenversicherung ein oder kauft kurz vor Rentenbeginn eine "Sofortrente", deren Auszahlung umgehend beginnt. Eine Gesundheitsprüfung findet nicht statt. Von der Rente wird nur der Ertragsteil besteuert (mehr dazu sie hier).

Allerdings sind die Kosten von privaten Rentenversicherungen hoch – Versicherte zahlen eine Abschlussprovision und laufende Gebühren – und die Erträge sind niedrig; der Garantiezins für Neuabschlüsse ist 1,0 Prozent (seit 1. Januar 2025, davor 0,25 Prozent). Darum lohnt sich eine private Rentenversicherung höchstens, wenn man sehr alt wird.

Viele Deutsche setzen auf ein abbezahltes Haus oder eine Eigentumswohnung, um im Alter mietfrei zu wohnen und ihre Wohnkosten im Ruhestand gering zu halten. Allerdings hat das selbst bewohnte Eigenheim auch Nachteile. Viele Häuser sind zu groß, nicht altersgerecht und häufig renovierungs- oder sanierungsbedürftig. Für Unterhalt und Nebenkosten sind pro Jahr Kosten von rund 1 Prozent des Verkehrswertes der Immobilie zu erwarten, bei älteren Gebäuden auch mit mehr. Zudem müssen Eigenheimbesitzer in Deutschland Grundsteuer bezahlen.

Merkblatt

In vielen Familien steckt ein großer Teil des Vermögens im Haus. Das Kapital ist gebunden und wirft keinen Ertrag ab. Das Klumpenrisiko ist erheblich. Der finanzielle Spielraum reicht häufig nicht aus, um plötzlich anfallende hohe Ausgaben zu decken. Bei geeigneten Immobilien kann eine Immobilienverrentung in Frage kommen.

Damit bleiben Hauseigentümer im Alter zuhause wohnen und erhalten eine monatliche Leibrente. Dafür wird das Haus in der Regel verkauft und man erhält lebenslang das alleinige Wohnrecht.

Mietwohnungen und Mehrfamilienhäuser sind als Kapitalanlage nach wie vor begehrt. Wertsteigerungen sorgten in den letzten Jahren für Vermögenszuwachs und Mieten für attraktive Zusatzeinkünfte. Doch die Rechnung geht oft nicht auf. Renditen werden falsch berechnet, Risiken und Kosten vernachlässigt und Wertentwicklungen zu optimistisch eingeschätzt. Mehr dazu erfahren Sie im kostenfreien Merkblatt "Immobilie als Geldanlage".

Weitere beliebte Bausteine für die private Altersvorsorge sind Kapitallebensversicherungen, private Rentenversicherungen und erwartete Einmalzahlungen. Dazu zählen Abfindungen, Erbschaften und Schenkungen und der Erlös aus einem Firmenverkauf. Renten und Vermögen helfen, die Einkommenslücke im Ruhestand zu schließen.

Wer die geförderten Möglichkeiten ausgeschöpft hat, kann darüber hinaus weiteres Kapital ansparen. Der Vorteil beim freien Sparen ist die Flexibilität: Jeder Sparer entscheidet selbst, wie viel er pro Monat auf die Seite legen möchte und wie die Gelder angelegt werden sollen, zum Beispiel in Aktien, ETFs, Investmentfonds oder ein Teil als Tages- und Festgeld.

Das Ersparte ist nicht gebunden, sondern steht jederzeit zur freien Verfügung, zum Beispiel im Notfall oder für größere ungeplante Ausgaben. In der Ansparphase bestehen zwar keine Steuervorteile, dafür werden auch die Entnahmen im Ruhestand nicht besteuert. Je nach Anlageform werden jedoch Verwaltungsgebühren und Kapitalertragssteuern fällig.

Bei der Geldanlage spielt die Nettorendite eine entscheidende Rolle. Die Tabelle zeigt, wie viel "verschenkte" Rendite kostet.

Ruhestandskapital 500.000 €; 35 Jahre Ansparphase und 25 Jahre Verzehr; Rendite nach Kosten und Steuern (illustrativ); Beträge gerundet

Tipp: Wichtig ist eine breite Streuung über viele Maßnahmen.

Eine große Gefahr – sowohl in der Ansparphase als auch in der Rentenphase – ist die Inflation, denn sie schmälert die Kaufkraft des Vermögens und der Renteneinkünfte. Die Beispiele in der Grafik zeigen, wie stark sich das bei einem Vermögen von 200.000 Euro auswirkt. Bei einer Inflation von 1,5 Prozent ist das Guthaben nach nur 10 Jahren noch rund 172.000 Euro wert, bei einer Inflation von 2,5 Prozent schrumpft es auf einen Wert von rund 156.000 Euro.

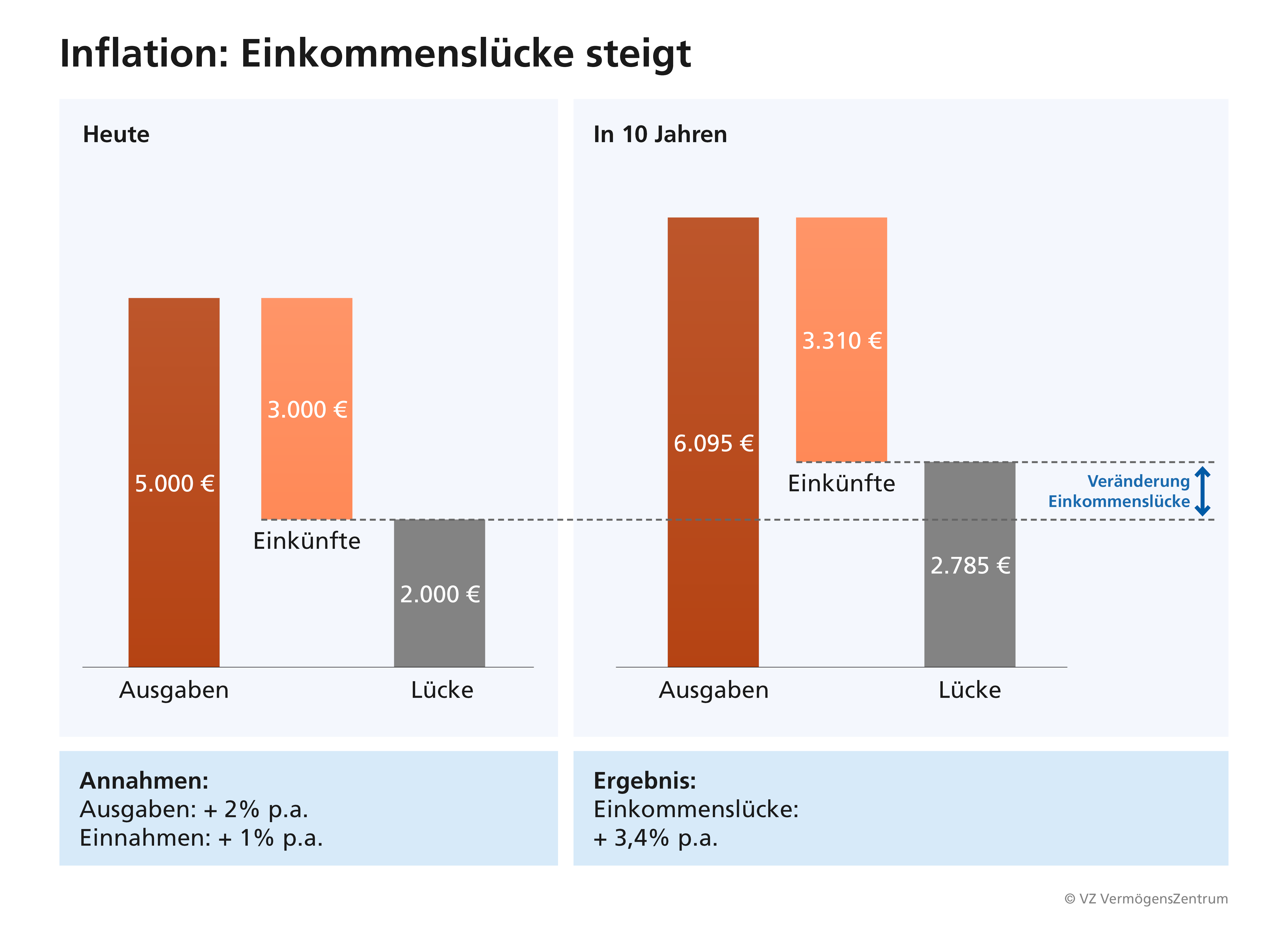

Im Ruhestand hat die Inflation einen großen Einfluss auf die Rentenlücke. Das Beispiel in der Grafik zeigt: Steigen die Ausgaben um 2 Prozent pro Jahr und die Einnahmen um 1 Prozent pro Jahr, wächst die Rentenlücke in 10 Jahren von 2.000 Euro auf 2.785 Euro. Zumindest für die nächsten Jahre rechnen viele Experten nun aber mit 4 bis 5 Prozent Inflation pro Jahr. Das bedeutet, dass die Rentenlücke viel schneller wächst.

Tipp: Legen Sie Ihr Kapital so an, dass die Rendite höher ist als die Inflation. Langfristig haben Wertpapiere wie Aktien und ETFs in der Regel hohe Renditen, die die Inflationsrate bei Weitem übertreffen. Wertpapiere unterliegen allerdings Wertschwankungen, Verlustrisiken und ggf. Fremdwährungsrisiken. Diese Risiken können mit einer breiten Streuung und langer Haltedauer minimiert werden. Gold und andere Rohstoffe können für das Gesamtportfolio als Inflationsschutz sinnvoll sein.

Die Altersvorsorge ist im Prinzip ein Vermögensaufbau über eine sehr lange Zeit. Je höher die Kapitalerträge, desto stärker kommt der Zinseszinseffekt zum Tragen. Sind die Zinsen aber niedrig, wie das in den letzten Jahren der Fall war, kommen Sparbemühungen von Vorsorgesparern nicht von der Stelle.

Das gleiche Problem haben auch Versicherungen und Pensionskassen: Erzielen sie nicht die benötigten Renditen, können die Renten nicht in der prognostizierten Höhe gezahlt werden. Beim wem diese oder andere Formen der kapitalgedeckten Altersvorsorge Bestandteile der Vorsorgestrategie sind, der sollte sich frühzeitig informieren, mit welcher garantierten Rentenhöhe zu rechnen ist. Ist diese niedriger als erwartet, muss zusätzliches Kapital aufgebaut werden, um die dadurch entstehende zusätzliche Rentenlücke zu schließen.

Steckt ein zu großer Teil des Gesamtvermögens in einem Wert, besteht ein erhöhtes Ausfallrisiko. Bei vielen macht das Eigenheim einen Großteil des Gesamtvermögens aus. Verliert dieses an Wert oder muss es zu einem ungünstigen Zeitpunkt verkauft werden, hat dies einen erheblichen Einfluss auf die persönliche finanzielle Situation. Ein Klumpenrisiko besteht auch, wenn ein Depot überwiegend aus Aktien, Fonds und ETFs aus einer bestimmten Region oder Branche besteht. Stürzt der Markt ab, ist das Gesamtdepot in Gefahr. Darum sollte man darauf achten, dass das Gesamtvermögen ausgewogen über verschiedene Anlageklassen verteilt ist.

Manche verfügen nicht über das benötigte Einkommen, um regelmäßig Geld in die Altersvorsorge zu stecken. Das können Berufseinsteiger mit niedrigeren Einkünften sein, Unternehmensgründer, die in den ersten Jahren ihre Gewinne ins Unternehmen stecken, oder junge Familien nach dem Kauf eines Eigenheims. Auch in Zeiten von Arbeitslosigkeit oder Krankheit ist häufig weniger Geld zum Sparen vorhanden.

Umso wichtiger ist es, dass die Maßnahmen der Altersvorsorge eine gewisse Flexibilität erlauben, zum Beispiel ein vorläufiges ruhendstellen von Verträgen oder die eigene Entscheidung, auch mal weniger in einen ETF-Sparplan einzuzahlen. Auch mit kleinem Budget lässt sich Kapital aufbauen, und es ist nie zu spät, mit dem Sparen anzufangen. Für Disziplin beim Sparen kann ein Dauerauftrag sorgen: Fließt die Sparrate direkt nach dem Gehaltseingang in die Altersvorsorge, steht das Geld nicht mehr für andere Zwecke zur Verfügung.

Wenn es um die Absicherung im Alter geht, verlassen sich immer noch viele auf den Staat, den Arbeitgeber und den Ehepartner oder die Ehepartnerin. Manche sehen keine Notwendigkeit zur Altersvorsorge oder haben kein Interesse, sich damit auseinanderzusetzen. Anderen sind die Geldanlage- und Altersvorsorge-Produkte und die staatlichen Förderungen zu kompliziert. Ihnen fehlt es an Selbstvertrauen oder Zeit, um Wissenslücken zu schließen, und so schieben sie das Thema Altersvorsorge immer wieder auf die lange Bank.

Fakt ist: Jeder muss Eigenverantwortung übernehmen und seine eigene Altersvorsorge in die Hand nehmen. Informieren Sie sich, welche Renten Sie erwarten können und wie groß Ihre Rentenlücke ist. Frischen Sie Ihr Finanzwissen auf und lassen Sie sich von unabhängigen Ruhestands- und Anlage-Expertinnen und -experten beraten.

Wer kennt nicht das bekannte Zitat aus den 80er Jahren von Norbert Blüm: "Die Rente ist sicher!" Die gesetzliche Rente ist heute ein Baustein der Einkünfte von Rentnern, aber von ihr allein lässt sich nicht gut leben. Auf der Suche nach zusätzlicher Altersvorsorge stößt man auf jede Menge Werbung und Vergleiche von privaten Rentenversicherungen, Betriebsrenten, Riester- und Rürup-Renten und sonstigen Sparangeboten. Und wenn man Banken und Versicherungsverkäufern Glauben schenkt, sind Sparkonten und Versicherungen eine sichere Sache. Dabei werfen weder Sparkonten noch Lebens- oder Rentenversicherungen eine nennenswerte Rendite ab. Der Garantiezins für Neuabschlüsse von Lebensversicherungen liegt bei mageren 1 Prozent. Und ist die Inflation höher als der Zins, verliert Vermögen auf dem Sparkonto an Wert.

Darum setzen immer mehr Vorsorgesparer auf Wertpapiere, wie Aktien und ETFs. Die Regierungen von Schweden, Norwegen, der Niederlande und Großbritannien setzen sogar bei der gesetzlichen Altersvorsorge auf Aktien. Auch in Deutschland ist immer wieder eine Aktienrente im Gespräch.

Merkblatt

Der Grund: Nur mit Wertpapieren lassen sich langfristig hohe Renditen erzielen, um effizient Alterskapital aufzubauen und im Alter die benötigte Zusatzrente dauerhaft auszuzahlen (mehr dazu siehe nächstes Kapitel). ETFs zum Beispiel entwickeln sich genauso wie der Index, dem sie zugrunde liegen. Wertpapiere unterliegen Wertschwankungen, Verlustrisiken und ggf. Fremdwährungsrisiken. Wichtig ist eine breite Streuung über einzelne Titel, Regionen, Märkte und Branchen.

Auch ein langer Anlagehorizont ist wichtig, um Erholungen nach temporären Verlusten abwarten zu können. Bei der Altersvorsorge ist der Anlagehorizont sehr lang, denn es handelt sich um einen langfristigen Vermögensaufbau mit einer ebenfalls langen Verzehrphase. In der Tabelle ist zusammengestellt, was die Erfolgsfaktoren des norwegischen Staatsfonds sind.

Tipp: Die beste Altersvorsorge ist die, die optimal zu einem selbst passt. Dabei spielen viele individuelle Faktoren eine Rolle, wie das Alter, die familiäre Situation, vorhandene Vermögenswerte, das Risikoprofil, der gewünschte Rentenbeginn und die Höhe der Wunschrente. Eine unabhängige Beratung hilft, die Bausteine der Altersvorsorge richtig zu kombinieren und zu ergänzen.

Aktien sollten in Konzepten zum Vermögensaufbau für den Ruhestand zum Einsatz kommen. Auch im Ruhestand sollte ein Teil des Vermögens in Aktien investiert bleiben, damit das Vermögen einen ausreichenden Beitrag an das Einkommen leisten kann. Dabei muss jeder Anleger seine individuelle Anlagestrategie auf seine persönliche Situation, Ziele und Bedürfnisse ausrichten. Je nachdem, wie viel Risiko Sie tragen können und wollen, sind Aktien und Aktien-ETFs sinnvoll.

Als Faustregel gilt, dass man 10 bis 15 Prozent des Nettoeinkommens für die private Altersvorsorge vorsehen sollte. Darüber hinaus können Sonderzahlungen wie Boni, Urlaubs- oder Weihnachtsgeld in die Altersvorsorge fließen. Dies ist nur eine Richtschnur, denn wie viel jeder Einzelne pro Monat auf die Seite legen sollte, hängt von verschiedenen Faktoren ab:

Ein Vergleich zeigt, wie sich ein früher Sparbeginn und die Anlagenrendite auf die monatliche Sparrate auswirken (siehe Tabelle). Ziel ist es, so viel Vermögen aufzubauen, um ab 65 Jahren 30 Jahre lang jeden Monat 1.000 Euro Zusatzrente zu entnehmen. Wer mit 45 startet, muss für dieses Ziel 20 Jahre lang 725 Euro pro Monat sparen, wenn das Kapital mit 3 Prozent verzinst wird. Bei 5 Prozent Rendite sind es nur 579 Euro pro Monat. Fängt man hingegen erst mit 55 an, ist die Sparrate mit 1.533 Euro (bei 5 Prozent Rendite) beziehungsweise 1.703 Euro (bei 3 Prozent Rendite) wesentlich höher.

Ein weiteres Beispiel verdeutlicht, wie stark sich die Rendite auf die Sparrate auswirkt. Das Sparziel von 200.000 Euro soll in nur 13 Jahren erreicht werden. Liegt das Kapital auf einem Sparkonto oder Sparbuch mit 0,5 Prozent Zinsen, beträgt die Sparrate 1.240 pro Monat. Mit Anleihen zu 2 Prozent Rendite ist die Sparrate mit 1.123 Euro niedriger. Fließen die Sparraten hingegen in Wertpapiere, senkt das die Sparrate spürbar. Werden die Sparraten in Mischfonds mit einer Rendite von 4 Prozent investiert, betragen diese 981 Euro. Fließt das Kapital in ein Aktiendepot mit 6 Prozent Rendite, ist die Sparrate mit 855 Euro fast ein Drittel niedriger als beim Sparkonto.

Tipp: Um den Sparprozess zu vereinfachen, sollte man – am besten per Dauerauftrag direkt nach dem Gehaltseingang – den für die Altersvorsorge vorgesehenen Teil auf ein separates Konto oder in ein ETF-Depot überweisen lassen. Damit steht das Geld nicht für andere Ausgaben zur Verfügung und man gewöhnt sich an das niedrigere verfügbare Monatsbudget.

Es empfiehlt sich, die Vorsorge besonders bei größeren Veränderungen der persönlichen oder beruflichen Situation zu überprüfen.

Wichtige berufliche Veränderungen, die Einfluss auf die Vorsorge haben können (Beispiele):

Veränderungen der persönlichen Situation, die die Vorsorge beeinflussen können (Beispiele):

Grundsätzlich sollte jeder Erwerbstätige die Höhe seines Einkommens während einer Krankheit oder nach einem Unfall kennen. Jeder sollte wissen, ob seine Hinterbliebenen nach seinem Tod genügend abgesichert sind.

Haben Sie Fragen oder möchten Sie mehr für Ihre Altersvorsorge tun? Nutzen Sie den Altersvorsorge-Rechner beim VZ oder schreiben Sie an kontakt [at] vzde.com. Sprechen Sie mit den Expertinnen und Experten des VZ: Vereinbaren Sie ein unverbindliches und kostenfreies Erstgespräch in einem VZ VermögensZentrum in Ihrer Nähe.

Merkblatt

Termin

Buch

Die Checkliste für die Altersvorsorge gibt einen Überblick über die wichtigsten Schritte und zeigt, welche Aufgaben man in welchem Alter angehen sollte.