Expertentipps

Erfolgreich Geld anlegen, Steuern reduzieren und die Altersvorsorge optimieren: Lesen Sie unsere Tipps

Ruhestand

Renten reichen in der Regel nicht aus, um den Lebensstandard im Alter zu halten. Viele Ruheständler suchen deshalb nach Möglichkeiten, ihre Rentenlücke zu schließen. Eine Option ist die Leibrente, auch Sofortrente genannt. Die Leibrentenversicherung garantiert gegen Einmalzahlung eines größeren Betrags eine lebenslange Sofortrente. Allerdings lauern Nachteile: Oft sind die Abschlusskosten vergleichsweise hoch, die Kapitalrenditen niedrig, und Versicherte müssen sehr alt werden, um keine Verluste zu erleiden.

Albert Bitter

Funktion Ruhestandsexperte

9. Januar 2026

Zu Beginn des Ruhestands stehen Rentnerinnen und Rentner vor der Frage, wie sie ihr Vermögen am besten einsetzen, um ihre Rentenlücke zu schließen. Viele erhalten nämlich genau zur richtigen Zeit das nötige Kapital: ihre Lebensversicherung wird ausbezahlt, sie verkaufen ihr Unternehmen oder eine Immobilie, sie bekommen vom Arbeitgeber eine Abfindung oder aus der Familie eine Erbschaft oder Schenkung. Versicherungen oder Makler legen den Kauf einer Leibrente nahe. Das mag einfach sein, rentiert sich aber fast nie. Vor der Entscheidung für eine Leibrente sollten Sie sich umfassend informieren. Wir haben alles Wichtige für Sie zusammengestellt.

Mit dem Kauf einer Leibrentenversicherung – oder kurz Leibrente – können Rentner ein Sparguthaben in eine Rente umwandeln. Die Versicherungsgesellschaft garantiert die Zahlung der vereinbarten Rente bis ans Lebensende der versicherten Person. Wenn die Rentenzahlungen umgehend beginnen, wird die Leibrente auch "Sofortrente" genannt.

Merkblatt

In diesem Artikel werden private Rentenversicherungen sowie Leibrentenversicherungen von Versicherungsgesellschaften beleuchtet. Auf eine Leibrente können auch Erwerbstätige mit regelmäßigen Einzahlungen hinarbeiten. Sie zahlen in der Regel einmal pro Jahr Beiträge in eine private Rentenversicherung, die aus dem angesparten Kapital (nach Abzug aller Kosten) eine Leibrente auszahlt.

Streng genommen versteht man unter einer „Leibrente“ jegliche fortwährenden Zahlungen, die darauf basieren, dass der Rentenempfänger lebt (wie zum Beispiel bei gesetzlichen und betrieblichen Altersrenten, Witwen- und Waisenrenten und Erwerbsminderungsrenten). Im Gegensatz dazu stehen Zeitrenten, die für einen fest vereinbarten Zeitraum fließen, unabhängig vom Erleben des Empfängers.

Fast jeder Versicherer bietet Leibrentenversicherungen in Form von privaten Rentenversicherungen an. Die Konditionen der Anbieter und die Kosten der einzelnen Policen können sehr unterschiedlich ausfallen. Vor der Entscheidung sollten die Angebote verschiedener Anbieter hinterfragt und genau verglichen werden. Im Zweifel lassen Sie sich besser von unabhängiger Seite beraten.

Hinweis: In diesem Artikel geht es um Leibrentenversicherungen. Informationen über die Immobilienverrentung zugunsten einer Leibrente erhalten Sie hier.

Das sind die wichtigsten Varianten der Leibrente:

Es gibt sofort beginnende oder aufgeschobene Leibrenten. Bei sofort beginnenden Leibrenten tätigen Ältere eine Einmalzahlung und die Rentenzahlungen beginnen sofort. Bei Erwerbstätigen, die über einen längeren Zeitraum Versicherungsbeiträge leisten, beginnen die Rentenzahlung erst im Rentenalter. Die Rentenzahlung wird bis dahin aufgeschoben.

Sie können eine Leibrente mit oder ohne Rückgewähr abschließen. Stirbt der Versicherungsnehmer, bevor er das Rentenalter erreicht hat oder bevor das Kapital der Leibrentenversicherung vollständig aufgebraucht ist, wird das Restkapital nur bei vereinbarter Rückgewähr an die Erben ausbezahlt. Um die Rückgewähr zu finanzieren, kürzt der Versicherer die Leibrente. Wird keine Rückgewähr vereinbart, verfällt das Kapital zugunsten der Versicherung. Im Gegenzug ist aber die Leibrente höher.

Darüber hinaus kann eine Rentengarantiezeit vereinbart werden. Stirbt der Versicherungsnehmer kurz nach Erreichen des Rentenalters, wird die Leibrente für die vertraglich vereinbarte Mindestlaufzeit an die Erben ausgezahlt. Auch diese Vereinbarung schmälert die Leibrente.

Bei einigen Gesellschaften können Sie eine Leibrente mit konstanter, abnehmender oder steigender Rentenhöhe wählen – je nach Ihrem Bedürfnis.

Sofortrenten richten sich in erster Linie an Ruheständler, die sich mit ihrem Vermögen zusätzlich zu ihren gesetzlichen und betrieblichen Renten ein lebenslanges Zusatzeinkommen sichern wollen. Allerdings braucht man viel Kapital, um das benötigte Zusatzeinkommen zu erzielen (siehe nächstes Kapitel).

Merkblatt

Die Sofortrente ist eine Wette auf die Langlebigkeit. Sie lohnt sich nur für Personen, die gesund sind und erwarten, besonders lange zu leben. Wer nachrechnet, stellt schnell fest, dass sich eine Sofortrente nur bei extrem langer Lebensdauer rechnet.

Beispiel: Ein 65-Jähriger schließt eine Sofortrente über 200.000 Euro mit einer Rentengarantiezeit über 10 Jahre ab.

Bei einer garantierten Rente von etwa 580 Euro pro Monat müsste der Versicherte über 90 Jahre alt werden, um in die Gewinnzone zu kommen. Denn erst dann ist der eingezahlte Betrag an ihn zurückgeflossen. Stirbt er vorher, ist die Sofortrente ein Verlustgeschäft.

Sie möchten im Ruhestand möglichst viel Einkommen aus Ihrem Vermögen herausholen? Dieses finanzielle Ziel können Sie mit anderen Möglichkeiten besser erreichen (siehe Kapitel unten).

Die Frage ist nicht ganz einfach zu beantworten. Die Rentenhöhe ergibt sich aus der Höhe des eingesetzten Kapitals und aus dem Umwandlungssatz. Beispielsweise bedeutet ein Umwandlungssatz von 5 Prozent, dass ein Kapitalstock von 500.000 Euro eine jährliche Rente von 25.000 Euro bringt.

Die Höhe des Umwandlungssatzes ist abhängig vom Alter bei Rentenbeginn, von der Verzinsung des (Rest-)Kapitals und von der Berechnungsmethode der jeweiligen Versicherungsgesellschaft. Sie verwenden einen sogenannten Leibrenten-Barwertfaktor, um zu ermitteln, wie viel Anfangskapital benötigt wird, um eine bestimmte Rentenhöhe zu erhalten. Allgemein gilt: Je höher das Alter bei Rentenbeginn, desto höher ist auch der Umwandlungssatz, denn die Rentenzahlung muss voraussichtlich weniger lang erfolgen.

Statistisch haben Frauen eine höhere Lebenserwartung als Männer, weshalb der Umwandlungssatz für Frauen generell niedriger sein müsste. Der Gesetzgeber hat diesen Unterschied mit der Einführung der sogenannten Unisex-Tarife beseitigt. Für Frauen ist das ein Vorteil, für Männer hingegen ein Nachteil.

Ob sich die Leibrente lohnt, hängt im Wesentlichen davon ab, wie alt man wird. Das zeigt das folgende Beispiel. Ein 65-jähriger Mann zahlt 500.000 Euro in eine Leibrente ein. Er erhält dafür eine sofort beginnende Rente in Höhe von 23.100 Euro pro Jahr. Diese setzt sich aus 17.200 Euro garantierte Rente und 5.900 Euro Überschussbeteiligung zusammen. Er hat eine Rentengarantiezeit von 15 Jahren vereinbart. Der Versicherer zahlt die garantierte Rente während der Garantiezeit in jedem Fall aus, auch wenn der ursprüngliche Rentenbezieher vorzeitig stirbt.

Entscheidend für die Rentabilität ist die Lebenserwartung. Je älter der Mann wird, umso mehr Renten muss die Versicherung auszahlen. Die Investition hat sich für den Versicherungsnehmer dann gelohnt, wenn er älter wird, als er – statistisch gesehen – werden dürfte. Gemäß der Sterbetafel haben 65-jährige Männer eine Lebenserwartung von rund 83 Jahren und Frauen von 86 Jahren. Viele Versicherungen kalkulieren sogar damit, dass der Versicherungsnehmer 90 wird.

Der 65-jährige Anleger hat – gemäß Sterbetafel des Statistischen Bundesamts – noch eine Restlebenserwartung von 17,5 Jahren. Bis zu seinem "statistischen Ableben" erhält er rund 301.000 Euro an garantierten Rentenzahlungen, also 40 Prozent weniger als sein eingesetztes Kapital von 500.000 Euro – von einer Verzinsung ganz zu schweigen. Berücksichtigt man noch die zu zahlenden Steuern, so hat der Anleger mit rund 285.000 Euro über 215.000 Euro weniger erhalten, als er eingezahlt hat. Erst wenn der Anleger 95 Jahre alt wird, beginnt sich die Versicherung für ihn zu rentieren. Er hat dann eine Rendite von 0,2 Prozent pro Jahr vor Steuern erreicht. Sofern die Versicherung ihre Überschussversprechungen einhält, kann sich die Rendite auf 2,4 Prozent erhöhen.

Tipp: Beim Vergleich von Angeboten für Leibrentenversicherungen ist Vorsicht geboten. Das höchste Angebot ist nicht automatisch auch das Beste, denn bei den Überschüssen gibt die Versicherung nur Prognosen ab. Dabei ist zu hinterfragen, ob die angenommenen Überschussanteile realistisch sind. Lassen Sie sich vor der Entscheidung von unabhängigen Experten beraten.

Die Leibrentenzahlungen müssen als Einkommen versteuert werden, allerdings nur der Ertragsanteil. Wird Kapital angespart und verzinst, besteht das Guthaben aus den geleisteten Beiträgen (dem sogenannten Ansparanteil) und den Zinserträgen, das ist der Ertragsanteil. Der Teil der Rente, der sich aus den Sparbeiträgen speist, ist steuerfrei. Der Ertragsanteil wird von der Leibrente abgezogen und ist zu versteuern, wobei der persönliche Steuersatz im Ruhestand in vielen Fällen niedriger ist als im Berufsleben.

Der Ertragsanteil ist § 22 des Einkommenssteuergesetzes zu entnehmen. Er richtet sich nach dem Alter bei Rentenbeginn.

Beispiel: Für eine Leibrente, die ab Alter 65 fließt, beträgt der steuerpflichtige Ertragsanteil 18 Prozent (siehe Tabelle). Bei einer Rente von 12.000 Euro pro Jahr sind damit nur 2.160 Euro als steuerpflichtiges Einkommen zu versteuern (18 Prozent von 12.000 Euro). Die übrigen 9.840 Euro sind der Kapitalanteil, der in seiner Substanz verbraucht wird und deshalb nicht zu versteuern ist.

Das Hauptargument der Versicherer ist die Sicherheit der Renten. Wer eine Sofortrente abschließt, bekommt bis zum Lebensende garantiert die vertraglich vereinbarte Leibrente. Anders als bei Bank- oder Fondsauszahlplänen, bei denen das Geld irgendwann aufgebraucht ist, ist die Bezugsdauer der Sofortrente nicht begrenzt. Die Zahlung ist auch dann garantiert, wenn die Summe der Auszahlungen die Einzahlung deutlich übersteigt. Allerdings braucht man viel Kapital, um auf eine nennenswerte Rente zu kommen. Nur ein Teil der Rente ist garantiert. Sie wird erhöht um die Überschüsse, die die Versicherung mit dem Versicherungskapital erwirtschaftet. Diese sogenannte Überschussbeteiligung nimmt über die Jahre ab und kann auf null sinken.

Die Leibrente muss nicht vollständig als Einkommen versteuert werden, sondern nur der Ertragsanteil. Je nach Rentenbeginn liegt dieser in der Regel bei 16 bis 22 Prozent (siehe Tabelle im Kapitel oben). Eine Kapitalertragsteuer fällt nicht an.

Mit der Entscheidung für eine Leibrentenversicherung möchten es sich Ruheständler häufig einfach machen: Nach Vertragsabschluss brauchen sie sich um nichts mehr zu kümmern. Dafür nehmen sie eine niedrige Rente und andere Nachteile in Kauf (siehe nächstes Kapitel). Wer die Verantwortung abgeben möchte für seine Einkommenssicherung im Ruhestand, kann diese Aufgabe auch an einen Vermögensverwalter delegieren.

Vor dem Abschluss einer Leibrentenversicherung wird keine Gesundheitsprüfung verlangt. Wer allerdings eine Leibrente abschließt, wird von einer sehr hohen Lebenserwartung ausgehen, da sich die Leibrente sonst nicht lohnt.

Dieses Argument mag gezogen haben, als Zinsen für Tages- und Festgelder bei null Prozent lagen, doch das ist nicht mehr der Fall. Außerdem hängt die Rendite der Leibrentenversicherung davon ab, wie alt man wird – und das weiß niemand.

Eine Leibrente lohnt sich finanziell nur selten:

Eine Sofortrente lohnt sich nur, wenn man sehr alt wird. Die Lebenserwartung von 65-Jährigen liegt bei 83 (Männer) bzw. 86 (Frauen), die Versicherer rechnen aber mit Alter 90 oder mehr.

Für die Leibrentenversicherung fließt eine große Summe an die Versicherung. Das Kapital steht für den Rentner nicht mehr zur Verfügung und ist auch für die Erben verloren. Stirbt der Versicherungsnehmer, fällt das Kapital an die Versicherungsgesellschaft; es erben nicht die eigenen Angehörigen, sondern das Geld kommt den anderen Versicherten zugute. Mit Zusätzen wie einer Rückgewähr oder Rentengarantiezeit erhalten die Hinterbliebenen einen Teil davon ausbezahlt. Zusätze wie diese gehen aber zulasten der Rentenhöhe. Für einen Hinterbliebenenschutz gibt es bessere Möglichkeiten.

Bei Abschluss der Leibrentenversicherung erhält der Vermittler eine Abschlussprovision, die von Ihrem Kapital abgeht. Lediglich bei sogenannten "Nettotarifen" fällt statt der Abschlussprovision ein häufig günstigeres Beratungshonorar an. Der Versicherer berechnet den Aufwand für Vertrieb und Marketing. Dazu kommen die laufenden Kosten des Versicherers, zum Beispiel für die Verwaltung und für die gewählte Absicherung. Je nach Anlageform fallen zum Beispiel Fondsgebühren an. Informieren Sie sich über die Höhe der Kosten und vergleichen Sie die sogenannte Kostenquote mit der Rendite der Leibrente.

Die Leibrente ist keine Geldanlage, sondern eine Versicherung, deren Leistungen zulasten der Rendite gehen. Die Überschüsse entstehen aus sogenannten "Sterbegewinnen", also wenn Versicherungsnehmer früher sterben, sowie aus Anlagegewinnen. Diese entstehen, wenn der Versicherer mit den Geldern eine Rendite erzielt, die höher ist als die gesetzlich vorgeschriebene garantierte Verzinsung. Diese liegt bei Neuabschlüssen seit 2022 bei mageren 0,25 Prozent. Und: Versicherungsgesellschaften legen die Kundengelder überwiegend in festverzinsliche Wertpapiere an, zum Beispiel deutsche Staatsanleihen und Pfandbriefe. Der Gesetzgeber schreibt vor, dass Versicherungen mit garantierten Rentenzahlungen nur geringe Aktienquoten haben dürfen. Mit den Renditen am Aktienmarkt kann die Leibrente nicht mithalten.

Anders als zum Beispiel die gesetzliche Rente bleibt die garantierte Leibrente immer gleich. Über einen längeren Bezugszeitraum kommt dies einer realen Rentenkürzung gleich.

Einmal unterschrieben, kann man eine Leibrentenversicherung in der Regel nicht mehr kündigen. Ist eine Kündigung möglich, erhält man nur den sogenannten Rückkaufswert. Darunter versteht man das eingezahlte Kapital abzüglich aller Auszahlungen, Abschluss- und Verwaltungskosten.

Eine Alternative ist es, die Leibrentenversicherung zu verkaufen. Wie bei Lebensversicherungen hat sich auch für private Rentenversicherungen ein Zweitmarkt entwickelt, in dem Händler Versicherungen aufkaufen. Auf diesem Weg machen Versicherte meist weniger Verluste als bei einer Kündigung. In beiden Fällen aber muss man einen enormen Einschnitt hinnehmen.

Besser ist es, vor dem Vertragsabschluss zu hinterfragen, aus welchen Gründen man eine Sofortrente in Betracht zieht und ob sich diese finanziellen Ziele nicht auf anderem Weg besser erreichen lassen. Lassen Sie sich unabhängig von Ruhestands- und Anlageexperten beraten.

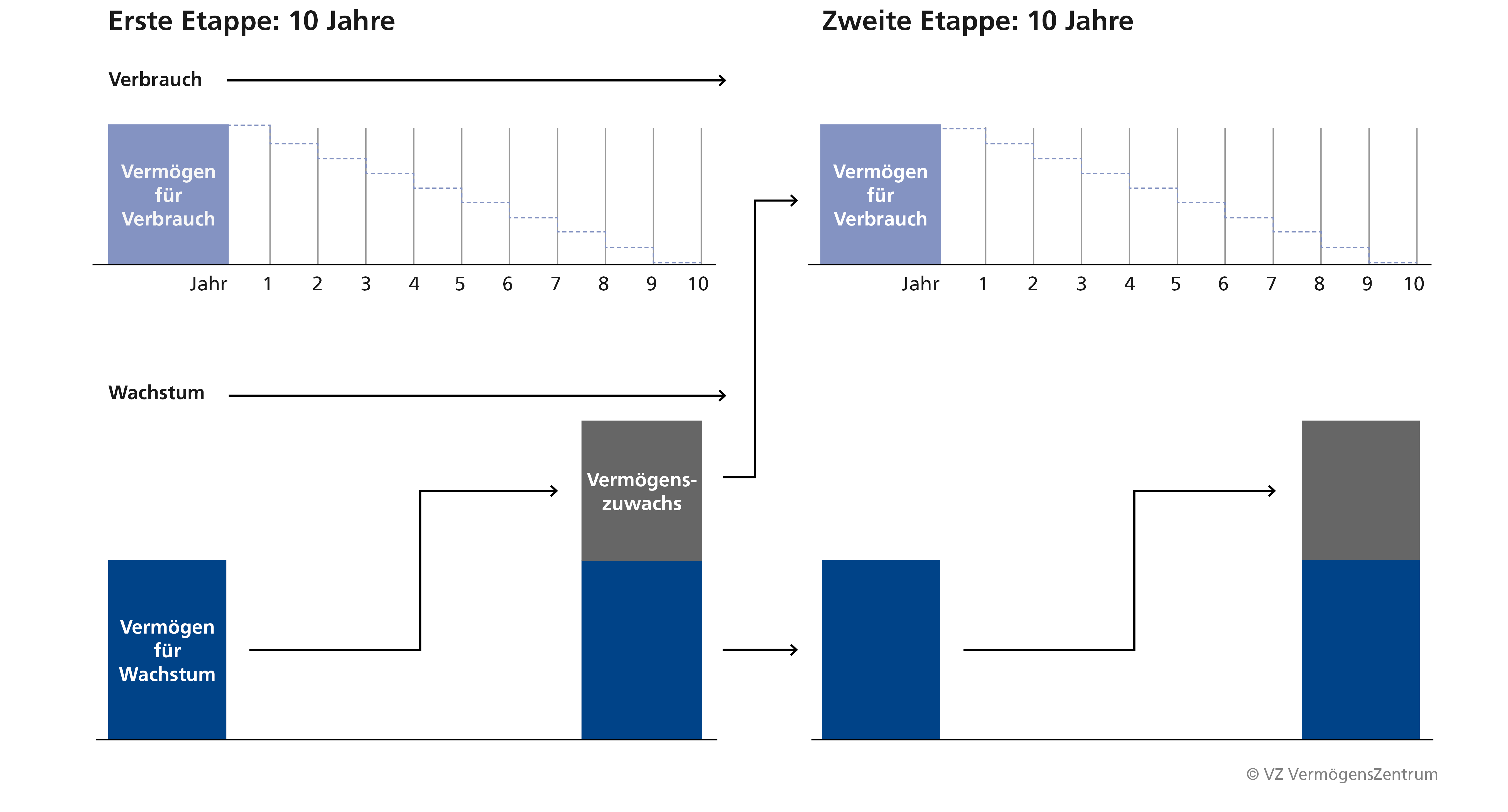

Die Leibrente ist nur eine Möglichkeit, Vermögen im Alter sinnvoll einzusetzen, um die Rentenlücke zu schließen. Eine interessante Alternative ist die Etappenstrategie.

Bei der Etappenstrategie, auch Etappenrente genannt, wird das Kapital in zwei Teile gesplittet und für jede Dekade ein Ablaufplan erstellt. Der Verbrauchsteil wird sicherheitsorientiert investiert. Er sichert das Zusatzeinkommen für Ihren Lebensunterhalt in den ersten zehn Jahren. In dieser Zeit bleibt der Wachstumsteil renditestark angelegt und baut neues Kapital für den Verbrauchsteil der nächsten 10-Jahres-Etappe auf. Dann beginnt das Spiel von vorn.

Ein solches Anlagekonzept weist im Zeitablauf zwar Schwankungen auf, es hat jedoch höhere Renditechancen als eine Sofortrente. Die Etappenstrategie sichert nicht nur regelmäßige Auszahlungen. Je nach Verhältnis von Grundkapital und Rente sowie der Verzinsung kann man sein Vermögen auch erhalten und an nachfolgende Generationen vererben. Außerdem sind Kapitaleinzahlungen und größere Auszahlungen kein Problem. Somit erzielen Sie mit der Etappenstrategie eine flexible Alterssicherung.

Der Vergleich zeigt: Mit der Etappenstrategie reicht das Geld in diesem Beispiel je nach Anlagenrendite in jedem Fall länger als 36 Jahre, bei Rentenbeginn mit 65 also bis über 100.

Wenn Sie diese Idee sorgfältig umsetzen, ist Ihr Einkommen bis ins hohe Alter gesichert. Die meisten Kunden, die ihren Ruhestand mit dem VZ planen, setzen diese Strategie gleich mit uns um.

Möchten Sie wissen, wie Sie Ihre Einkünfte im Ruhestand organisieren und sichern können und Ihre Rentenlücke dauerhaft schließen? Die Ruhestandsplanung im VZ VermögensZentrum zeigt es Ihnen. Unsere Expertinnen und Experten helfen Ihnen, fundiert die richtige Entscheidung zu treffen und umzusetzen.

Haben Sie Fragen? Schreiben Sie an kontakt [at] vzde.com (kontakt[at]vzde[dot]com) oder vereinbaren Sie einen Termin für ein kostenfreies erstes Gespräch im VZ in Ihrer Nähe.

Merkblatt

Termin

Merkblatt

Alle Schritte, die Sie bei der Planung Ihrer Ruhestandsfinanzierung berücksichtigen müssen.