Expertentipps

Erfolgreich Geld anlegen, Steuern reduzieren und die Altersvorsorge optimieren: Lesen Sie unsere Tipps

Ruhestand

Mit der Immobilienverrentung können Eigenheimbesitzer das Kapital, das in ihrem Haus oder ihrer Wohnung gebunden ist, zu Lebzeiten für sich nutzen. Sie erhalten eine monatliche Leibrente oder eine hohe Einmalzahlung, die ihre finanzielle Situation im Ruhestand aufbessert. Für die Verrentung stehen verschiedene Modelle zur Auswahl.

Fabian Frey

Funktion Immobilienexperte

20. Februar 2026

Hauseigentümer sparen ein Leben lang, um ihr Eigenheim abzubezahlen und im Alter günstig darin zu wohnen. In vielen Fällen ist allerdings der Großteil des Vermögens im Haus gebunden. Viele Ruheständler möchten dieses Vermögen lieber nutzen, um einen komfortablen Lebensstandard zu pflegen und sich größere Ausgaben (zum Beispiel Reisen) leisten zu können.

Merkblatt

Problematisch kann es werden, wenn die Einkünfte aus Renten zu niedrig sind und nur wenig Rücklagen vorhanden sind. Denn reicht das Einkommen nicht zum Leben oder wird kurzfristig Geld gebraucht, zum Beispiel für hohe Pflegekosten oder Reparaturen, kann es schnell eng werden. Meist bleibt nur ein Verkauf der Immobilie, bei Dringlichkeit nicht selten weit unter Wert.

Mit der Immobilienverrentung lässt sich die finanzielle Lage umgehend verbessern. Ältere Hausbesitzer können damit ihr Eigenheim zu Geld machen und müssen nicht ausziehen. Dabei wird das Haus entweder verkauft und Sie erhalten ein lebenslanges Nutzungsrecht, oder Sie nehmen ein Darlehen auf das Haus auf und erhalten das Geld zur freien Verfügung. Je nach Modell können sie bis zum Lebensende im ihrem Haus wohnen bleiben und erhalten eine hohe monatliche Leibrente oder eine Einmalzahlung von bis zu mehreren hunderttausend Euro.

In Deutschland ist die Immobilienverrentung noch ein vergleichsweise neues Phänomen. In anderen Ländern ist dieses Konzept seit vielen Jahren üblich, zum Beispiel in den USA ("Reverse Mortgage"), in Großbritannien ("Home Reversion") und in der Schweiz ("Immo- Rente"). Für viele Rentner ist dies ein fester Bestandteil ihrer Einkommenssicherung.

Die Immobilienverrentung ist interessant für Ehepaare und alleinstehende Senioren, denen das Geld fehlt, um ihre Rentenlücke zu schließen, und die vorhaben, möglichst lange in ihrem Eigenheim wohnen zu bleiben. Sie ist auch eine Alternative zu einem klassischen Hausverkauf, bei dem man aus dem Zuhause ausziehen muss.

Ein festgelegtes Mindestalter gibt es nicht. Ab welchem Alter eine Immobilienverrentung sinnvoll ist, hängt auch vom gewählten Modell ab. Wer zum Beispiel einen festgelegten Zeitraum überbrücken möchte, zum Beispiel zehn Jahre bis zu einem geplanten Umzug in eine Altenwohnanlage, für den kommt die Immobilienverrentung ab 65 in Frage.

Wer hingegen bis zum Lebensende eine hohe monatliche Leibrente erzielen möchte, sollte mindestens 70 sein; denn je älter man beim Abschluss ist, desto höher ist die Leibrente.

Voraussetzung ist, dass Sie alleinige Eigentümer eines gut erhaltenen Hauses oder einer Eigentumswohnung in attraktiver Lage sind. Restschulden müssen abbezahlt sein. Im Grundbuch dürfen keine Belastungen (wie zum Beispiel ein Erbbaurecht) eingetragen sein.

Wer sich für eine Immobilienverrentung interessiert, hat die Auswahl zwischen mehreren Modellen mit unterschiedlichen Konzepten. Ein wesentliches Entscheidungskriterium ist die Eigentümerschaft. Bei den meisten, aber nicht allen Modellen wird das Haus verkauft. Weitere Fragen bestehen beim Nutzungsrecht, ob das Geld einmalig oder monatlich fließen soll, was bei vorzeitigem Auszug geschieht (zum Beispiel ins Pflegeheim) und wer für Unterhalt und Instandhaltung bezahlt. Um für sich das richtige Modell zu finden, ist eine professionelle Beratung angeraten.

Bei diesem Modell der Immobilienverrentung wird die Immobilie verkauft und Sie bekommen das alleinige Wohnrecht sowie in der Regel eine Leibrente.

Das mietfreie Wohnrecht garantiert, dass Sie so lange weiter in Ihrer vertrauten Umgebung leben können, wie Sie möchten. Die Absicherung des Wohnrechts erfolgt durch einen notariellen Vertrag und dem erstrangigen Eintrag ins Grundbuch. In der Regel gilt das Wohnrecht bis zum Lebensende. Zieht man vorher aus, zum Beispiel in ein Altersheim, endet das Wohnrecht.

Es besteht aber auch die Möglichkeit, das Wohnrecht für einen bestimmten Zeitraum zu vereinbaren. Wer zum Beispiel plant, noch 10 Jahre im Haus zu bleiben und dann in ein Altersheim zu ziehen, profitiert in dieser Zeit von einer entsprechend höheren Leibrente, denn der Wert des zehnjährigen Wohnrechts mindert den Kaufpreis weniger als ein lebenslanges Wohnrecht.

Viele "Immo-Rentner" wünschen eine lebenslange Leibrente. Alternativ können die Zahlungen auch für einen bestimmten Zeitraum vereinbart werden. Wird zum Beispiel ein Zeitraum von 10 Jahren vereinbart, enden die Zahlungen nach Ablauf dieser Zeit. Sterben die Rentner vorher, wird die Leibrente hingegen für den Restzeitraum an die Erben gezahlt. Alternativ kann man sich das Geld als Kapital auszahlen lassen, zum Beispiel um damit Restschulden zu tilgen. Die Einmalzahlung entspricht dem Verkehrswert bzw. dem Kaufpreis abzüglich des Werts des Wohnrechts. Auch eine Kombination aus Einmalzahlung und Leibrente ist denkbar.

Merkblatt

Das Beispiel in der Tabelle zeigt, wie viel Immobilienrente die Eigentümer eines Hauses im Wert von einer Million Euro erwarten können. Da die Eheleute im Haus wohnen bleiben, sparen sie die Miete eines vergleichbaren Objekts von 3.200 Euro pro Monat. Die Leibrente hängt vom Wert des lebenslangen Wohnrechts ab und ist umso höher, je älter man bei Beginn der Immobilienverrentung ist. In diesem Fall beträgt die Leibrente 2.300 Euro monatlich (ab Alter 72) und 3.300 Euro (ab Alter 77).

Bei dieser Erweiterung der Immobilienverrentung bekommen Sie zusätzlich zum Wohnrecht das Recht auf Nießbrauch, das heißt Sie können die Immobilie vermieten. Das Nießbrauchrecht wird ein einem notariellen Vertrag festgehalten und erstrangig ins Grundbuch eingetragen. Viele können sich vorstellen, in einem bestimmten Alter in eine kleinere Wohnung umzuziehen, oder sie müssen wegen Pflegebedürftigkeit ausziehen. Nur mit diesem Modell besteht die Option, das Haus in dem Fall weiterzuvermieten und mit den Mieteinnahmen das Renteneinkommen zu erhöhen.

Mit dem Nießbrauch sind allerdings mehr Pflichten als beim reinen Wohnrecht verbunden. Als Inhaber des Nießbrauchrechts müssen Sie Reparaturen und Umbauten selbst bezahlen, während beim Wohnrecht der Käufer die Kosten für Reparaturen trägt. Auch um eine mögliche Vermietung müssen Sie sich selbst kümmern.

Beim Verkauf mit Nießbrauch kann man zwischen Leibrente, Einmalzahlung und einer Kombination aus beidem wählen. Ein Beispiel: Eine alleinstehende 69-Jährige besitzt ein Haus im Wert von 1,325 Millionen Euro. Der lebenslange Nießbrauch summiert sich auf 545.000 Euro. Den Restwert von 780.000 Euro lässt sie sich auszahlen.

Die Umkehrhypothek ist das einzige Modell, mit dem Ruheständler Kapital aus ihrem Eigenheim herauslösen können, ohne es zu verkaufen. Dabei nehmen Hauseigentümer ein Darlehen auf ihr abbezahltes Haus auf und erhalten das Kapital als Einmalzahlung oder in monatlichen Raten. Die Laufzeit ist befristet, sinnvoll sind je nach Alter 10 oder 15 Jahre. Während dieser Zeit partizipieren sie als Eigentümer weiterhin von der Wertsteigerung der Immobilie.

Nach dem Ende der Laufzeit entscheiden die Hausbesitzer, wie Sie mit Ihrem Haus verfahren möchten. Sie können es verkaufen, das Darlehen verlängern, oder die Nachkommen wandeln es in ein Immobiliendarlehen um.

Ein Beispiel zeigt, mit wie viel Geld Eigenheimbesitzer mit diesem Modell rechnen können. Ein Ehepaar besitzt ein Haus im Wert von 1 Million Euro. Für die Umkehrhypothek nehmen sie ein Darlehen von 50 Prozent des Verkehrswertes auf. Für die Laufzeit von 10 Jahren werden für das Darlehen in Höhe von 500.000 Euro Zinsen in Höhe von 85.000 Euro fällig. Die restliche Summe von 415.000 Euro kann sich das Ehepaar als Einmalzahlung oder in monatlichen Raten von 3.468 Euro auszahlen lassen.

Immobilienbesitzer, die in ihrem Haus wohnen bleiben möchten, können ihr Haus verkaufen und vom Käufer zurückmieten. Bei Vertragsabschluss erhalten Sie eine Einmalzahlung. Dieses Kapital steht Ihnen anschließend zur freien Verfügung.

Sie verkaufen die Immobilie ggf. mit einem kleinen Abschlag, dafür ist der Mietvertrag Bestandteil des Kaufvertrags und garantiert Ihnen ein dauerhaftes Wohnrecht. Mit dem neuen Besitzer wird ein marktüblicher Mietpreis vereinbart. Außerdem verpflichtet er sich, die Mieterhöhungen im Rahmen zu halten und keine Kündigung auszusprechen. Auch für Instandhaltung und Reparaturen ist er zuständig.

Möchten Sie ausziehen, zum Beispiel ins Altersheim, kündigen Sie und haben nach Auszug keine weiteren Verpflichtungen.

Mit diesem Modell erzielen Sie den bestmöglichen Kaufpreis für Ihre Immobilie. Allerdings erhalten Sie keine monatliche Leibrente und müssen Miete zahlen. Zusatzrente und Wohnkosten müssen Sie aus dem Verkaufserlös finanzieren.

Ältere Hausbesitzer sind oft besser bedient, in eine bedarfsgerechte Wohnung zu ziehen. Sie steigern Komfort und Lebensqualität und haben mehr Geld zur Verfügung. Denn eine Wohnung macht weniger Arbeit und ist günstiger, und wer das überschüssige Geld vom Hausverkauf anlegt, kann sich davon eine Zusatzrente auszahlen.

In vielen Fällen entspricht das Eigenheim nicht mehr den Bedürfnissen ihrer Bewohner. Das Haus ist zu groß, die Kinderzimmer stehen schon lange leer, Haus- und Gartenarbeiten werden beschwerlicher, der Unterhalt ist zu teuer, und Renovierungen oder altersgerechte Umbauten werden notwendig.

Es ist eine attraktive Alternative, in einer neuen und altersgerechten Eigentumswohnung zu leben. Diese können Sie ihren aktuellen Bedürfnissen entsprechend auswählen, zum Beispiel nach Ausstattung, Lage, Anbindung und Barrierefreiheit. Oft bleibt ein guter Teil des Verkaufserlöses übrig. Dieses überschüssige Kapital steht für Ihre Lebenshaltung zur Verfügung.

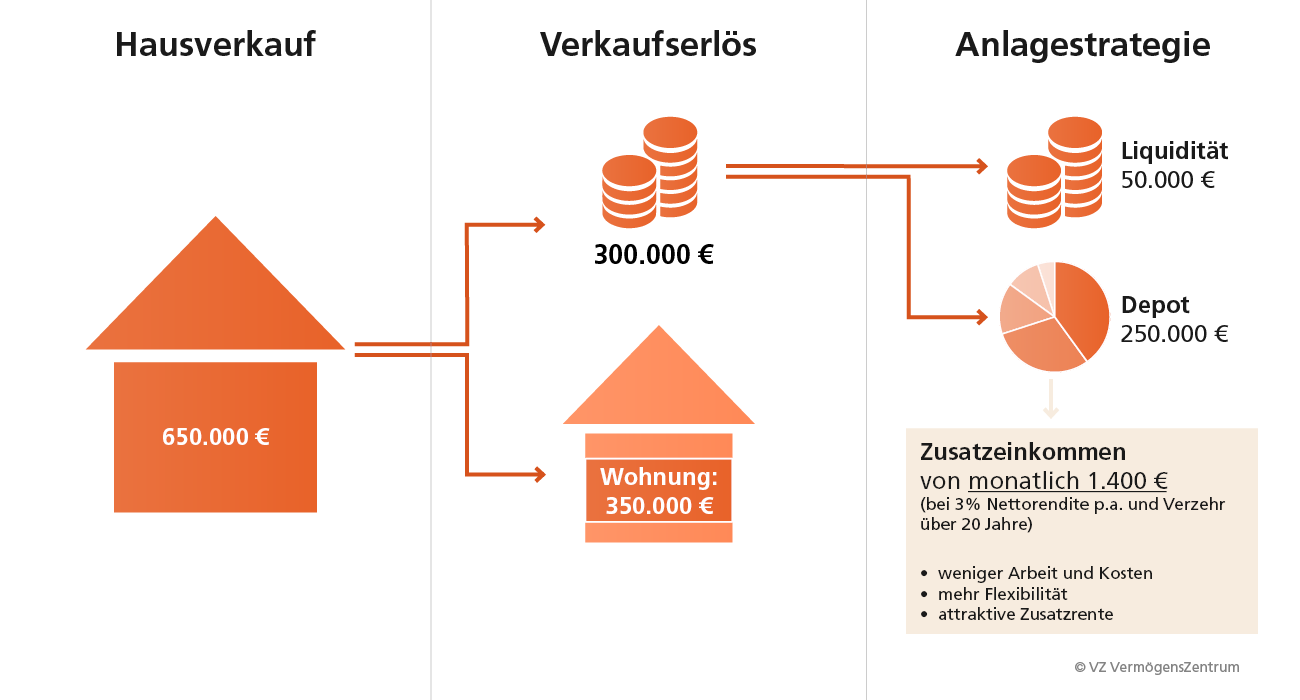

Das Beispiel in der Grafik zeigt, wie sich dieses Vorgehen finanziell auswirkt. Ein Ehepaar verkauft ihr Haus im Wert von 650.000 Euro. Die Eheleute kaufen für 350.000 Euro eine neue Wohnung. Von den übrigen 300.000 Euro legen sie 50.000 Euro als Liquiditätsreserve zur Seite. 250.000 Euro investieren sie in ein Wertpapier-Depot mit einer Nettorendite von 3 Prozent pro Jahr. Das bringt ihnen 625 Euro pro Monat. Sie planen, das Kapital über 20 Jahre geplant zu verbrauchen. Damit erzielen sie ein monatliches Zusatzeinkommen von 1.400 Euro.

Mit der Immobilienverrentung machen Sie das Geld, das im Eigenheim gebunden ist, im Alter wieder flüssig. Ohne die eigenen vier Wände verlassen zu müssen, gewinnen Sie Ihre finanzielle Unabhängigkeit zurück.

Mit der Immobilienrente haben Sie sofort jeden Monat mehr Geld zur freien Verfügung. Mit den regelmäßigen Rentenzahlungen oder dem hohen Einmalbetrag können Sie Ihre Rentenlücke schließen und sich einen höheren Lebensstandard leisten. Die Einkommensquelle ist sicher und kann innerhalb kurzer Zeit organisiert werden. Bei einer Immobilienverrentung mit Nießbrauch können Sie das Haus vermieten. Damit erhalten Sie nach dem Auszug zusätzliche Einnahmen aus der Vermietung.

Mit einer Einmalzahlung haben Sie wesentlich mehr Liquidität auf dem Konto, auf die Sie bei unvorhergesehenen Ausgaben zurückgreifen können.

Merkblatt

Damit sind Sie auf einen Schlag Ihre finanziellen Sorgen los. Sie können Verbindlichkeiten zurückzahlen und sind schuldenfrei. Kommen Pflegekosten auf Sie zu, können Sie diese selbst tragen. Sie fallen niemandem zur Last und müssen auch nicht das Haus kurzfristig und ggf. zu einem ungünstigen Preis verkaufen. Darüber hinaus können Sie Schenkungen an Ihre Kinder und Enkel machen. Insgesamt haben Sie den finanziellen Spielraum, um selbstbestimmt und in Ruhe zu entscheiden, was Sie wann machen möchten.

Sie können so viele Jahren in Ihrem vertrauten Zuhause wohnen bleiben, wie Sie möchten oder wie Sie es vertraglich vereinbart haben. In der Regel gilt das Wohnrecht lebenslang. Ihr Wohnrecht ist gesichert, denn es wird ins Grundbuch eingetragen.

Ihre Wohnkosten bleiben gering. Sie wohnen mietfrei und haben keine hohen monatlichen Belastungen. Größere Investitionen für Instandhaltung und Reparaturen müssen nicht Sie stemmen, sondern der Käufer. Lediglich beim Modell der Umkehrhypothek übernehmen Sie als Eigentümer diese Kosten.

Es gibt keine Immobilienverrentung "von der Stange", sondern jeder Fall ist maßgeschneidert. Es gibt unterschiedliche Modelle der Immobilienverrentung und viele Details können Sie individuell mit dem Käufer vereinbaren. So findet sich für jeden eine passende Regelung.

Bei den meisten Modellen der Immobilienverrentung geht das Haus an einen Käufer. Damit geben Sie zwar die Eigentümerschaft am Haus auf, aber nicht Ihr Zuhause. Beim Modell der Umkehrhypothek müssen Sie Ihr Haus nicht verkaufen. Sie bleiben während der vereinbarten Laufzeit weiterhin Eigentümer.

Viele Hauseigentümer scheuen einen Verkauf, weil sie das Haus dann nicht mehr vererben können. Dabei möchten die meisten Kinder das Elternhaus nicht übernehmen, sondern wären froh, wenn der Verbleib bereits zu Lebzeiten der Eltern geklärt ist. Viele bevorzugen es, wenn die Eltern selbst etwas von dem Verkaufserlös haben bzw. ihnen ggf. mit Schenkungen zu Lebzeiten weiterhelfen können.

Beim Verkauf wird der Wert des Hauses um den Wert des Wohnrechts bzw. des Nießbrauches gemindert. Der Preisabschlag hängt von mehreren Faktoren ab:

Je nach Lebensalter und Immobilienwert können die Rentenzahlungen gering sein.

Bei der Umkehrhypothek ist die Darlehenssumme von dem späteren Verkaufserlös zurückzuzahlen. Die Zinsen für die Umkehrhypothek werden bereits zu Beginn der Laufzeit gezahlt.

Merkblatt

Ist ein Wohnrecht vereinbart, darf das Haus nicht vermietet werden. Mit dem Auszug oder dem Tod erlischt dieses persönliche Wohnrecht. Beim Nießbrauch ist die Vermietung ausdrücklich vorgesehen. Auch bei der Umkehrhypothek ist eine Vermietung möglich, denn Sie sind Eigentümer.

Veränderungen an Haus und Grundstück sind nicht einfach ohne Absprache mit dem neuen Eigentümer möglich. Dieser entscheidet, wann er welche Instandhaltungs- und Modernisierungsmaßnahmen durchführen lassen möchte und welche Reparaturen wie auszuführen sind. Das gilt auch für Umbauten, zum Beispiel altersgerechte Einbauten, sowie Umgestaltungen im Garten.

Mehr über die Immobilienverrentung erfahren Sie im Merkblatt "Immobilienverrentung: So haben Sie im Alter mehr Geld" sowie im Merkblatt "VZ Immobilienverrentung".

Haben Sie Fragen? Schreiben Sie an kontakt [at] vzde.com oder sprechen Sie mit den erfahrenen Expertinnen und Experten: Vereinbaren Sie ein kostenfreies Beratungsgespräch im VZ in Ihrer Nähe.

Factsheet

Termin

Merkblatt

Unser Merkblatt liefert 5 Tipps, um beim Vererben von Immobilien Ärger, Streit und hohe Kosten zu vermeiden.