Expertentipps

Erfolgreich Geld anlegen, Steuern reduzieren und die Altersvorsorge optimieren: Lesen Sie unsere Tipps

Ruhestand

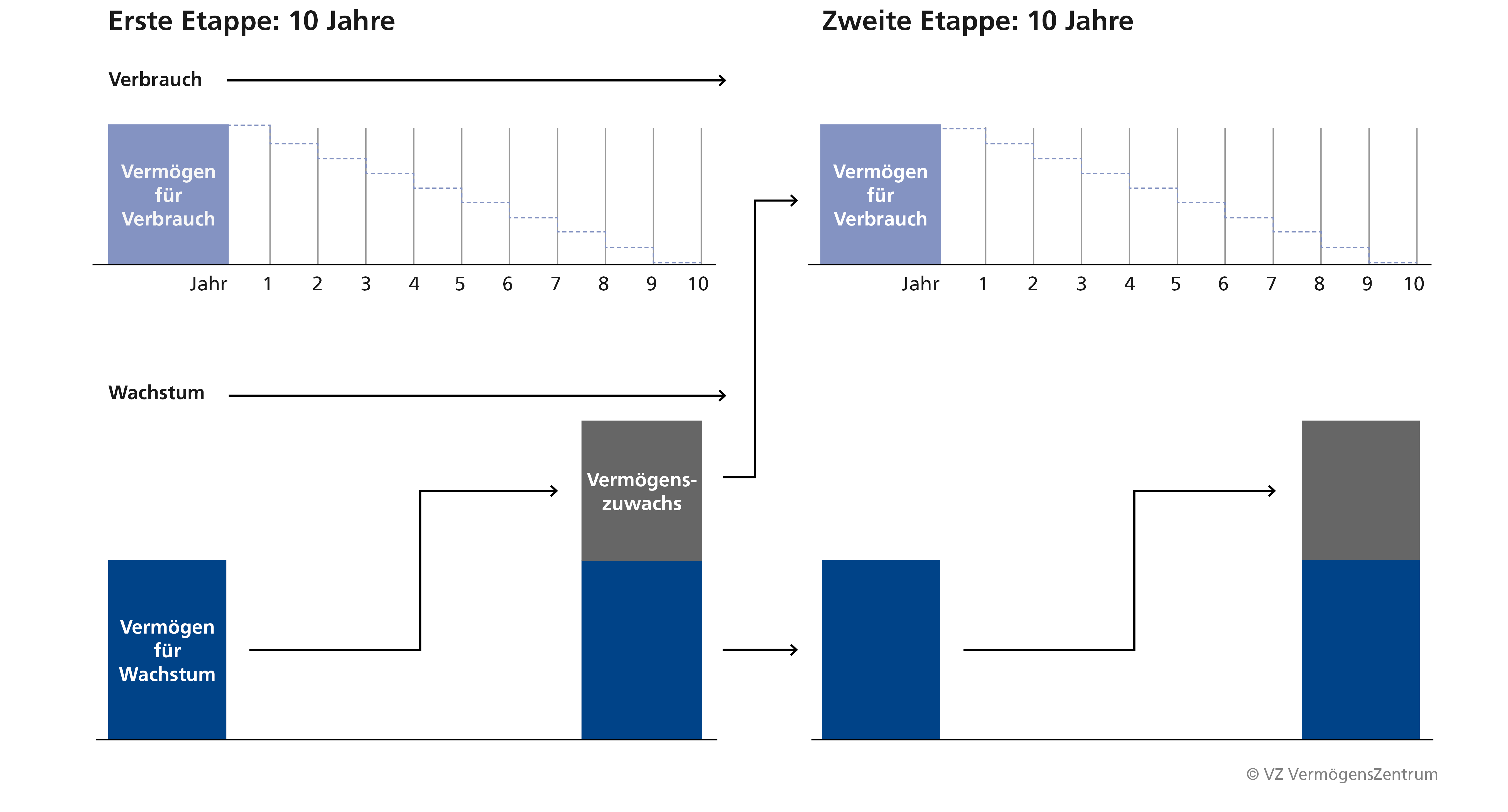

Die Etappenstrategie stellt den Einkommensbedarf im Ruhestand sicher. Während Zehn-Jahres-Etappen sorgt der gezielte Substanzverbrauch eines Teils des Vermögens für Zusatzeinkünfte. Das restliche Vermögen wird in dieser Zeit wachstumsorientiert angelegt.

Michael Müller

Funktion Ruhestandsexperte

17. Februar 2026

Die Etappenstrategie unterteilt die zukünftigen Einkommensphasen in Etappen von mindestens zehn Jahren. Für die erste Etappe wird der Einkommensbedarf festgelegt, basierend auf einem soliden Ausgabenbudget.

Merkblatt

Dieser Einkommensbedarf wird durch einen gezielten Substanzverbrauch eines Teils des Vermögens sichergestellt. Gleichzeitig wird der zweite Vermögensteil wachstumsorientiert angelegt, so dass nach Ablauf der Etappe der Substanzverbrauch des ersten Kapitalteils teilweise oder ganz kompensiert wird. Für die zweite Etappe kann nun derselbe Planungsvorgang wiederholt werden.

Das Einkommen wird durch die Bereitstellung eines ausreichenden Kapitalstocks – mit der Absicht, diesen zu verbrauchen – vollständig sichergestellt. Die Anlage des Vermögens im Verbrauchsteil erfolgt vor allem sicherheitsorientiert. Für den Einkommensbedarf der ersten zwei Jahre wählt man liquide Anlageformen wie Kontoguthaben und Festgeld. Für die Jahre danach kauft man im einfachsten Fall erstklassige Rentenpapiere mit gestaffelten Verfallsterminen, abgestimmt auf den zukünftigen Einkommensbedarf.

Bei einer Nettorendite von 3 Prozent (also nach Steuern und Gebühren gerechnet) beträgt der Umwandlungssatz 11,38 Prozent. 100.000 Euro eingesetztes Vermögen ergibt also zehn Jahre lang ein jährliches 11.380 Euro Einkommen. Eine niedrigere oder höhere Verzinsung bedeutet entsprechend weniger oder mehr Einkommen.

Beispielsweise führt eine Rendite von 2 Prozent pro Jahr zu einem Umwandlungssatz von 10,91 Prozent oder 10.910 Euro jährlichem Einkommen. Eine Rendite von 5 Prozent ergibt einen Umwandlungssatz von 12,33 Prozent oder jährlich 12.330 Euro Einkommen.

Dieses selbst organisierte Einkommen ist nicht vollständig zu versteuern, sondern nur der tatsächliche Ertragsanteil. Bei einer Rendite von 3 Prozent beträgt der steuerpflichtige Anteil des Einkommens 12 Prozent. Lediglich 1.366 Euro der insgesamt 11.380 Euro werden als zu versteuerndes Einkommen erfasst. Bei 2 Prozent Rendite beträgt der Ertragsanteil 8 Prozent und bei 5 Prozent Rendite 19 Prozent. Dies jeweils unter der Annahme, dass die Rendite vollumfänglich steuerpflichtig ist.

Der Wachstumsteil soll den Substanzverlust des Verbrauchsteils weitestgehend kompensieren. Sind der Verbrauchsteil und der Wachstumsteil gleich groß, müsste der Wachstumsteil 7,2 Prozent Rendite erwirtschaften, um sich nach zehn Jahren zu verdoppeln und den Verbrauchsteil damit vollständig zu ersetzen. Beträgt der Verbrauchsteil nur ein Drittel des Gesamtkapitals, reichen gut 4 Prozent Nettorendite, um das ursprüngliche Kapital nach zehn Jahren wieder zur Verfügung zu haben.

Merkblatt

Wie viel Vermögen man für die Umsetzung der Etappenstrategie benötigt, lässt sich mit einem Kapitalisierungsfaktor berechnen. Der Kapitalisierungsfaktor kombiniert die Kapitalisierungssätze und Renditen des Verbrauchs- und des Wachstumsteils. Hat der Verbrauchsteil eine Nettorendite von 3 Prozent und der Wachstumsteil eine Nettorendite von 5 Prozent, ergibt sich ein Kapitalisierungsfaktor von 22,8.

Für ein Zusatzeinkommen von 40.000 Euro pro Jahr muss also ein Kapital von 912.000 Euro zur Verfügung stehen.

Von den 912.000 Euro Kapitaleinsatz werden 352.000 Euro (oder 39 Prozent des Vermögens) in den Verbrauchsteil investiert. Das bringt zehn Jahre lang ein Jahreseinkommen von 40.000 Euro, im Durchschnitt bestehend aus rund 36.000 Euro Substanzverbrauch und 4.000 Euro Zinsen. Die restlichen 560.000 Euro (oder 61 Prozent des Vermögens) werden in den Wachstumsteil investiert. Bei einer jährlichen Rendite von 5 Prozent wächst dieses Vermögen in zehn Jahren wieder auf 912.000 Euro. Damit wurde das benötigte Einkommen sichergestellt und das Vermögen erhalten.

Selbstverständlich kann das Konzept um eine Inflationskomponente erweitert werden. Eine zusätzliche Verfeinerung besteht darin, dass der Verbrauch nicht linear angenommen, sondern der genauen Höhe des (schwankenden) Einkommensbedarfs angepasst wird. Am Grundprinzip der Etappenstrategie ändern diese Anpassungen jedoch nichts.

Es ist sinnvoll, in einer ersten – noch stark konzeptionellen – Phase der Strategieausarbeitung zunächst mit dem Kapitalisierungsfaktor und groben Zahlen zu arbeiten. Danach, in einer Phase der konkreten Umsetzungsplanung, sollten hingegen die "echten" Zahlen verwendet und die Feinjustierung vorgenommen werden.

Lassen Sie sich bei der Planung und Umsetzung der Etappenstrategie oder bei Ihrer Ruhestandsplanung von den Expertinnen und Experten des VZ unterstützen. Wir schätzen Ihre Einnahmen und Ausgaben für die erste Zehn-Jahres-Etappe detailliert und realistisch ab und berechnen Ihren Bedarf unter Berücksichtigung der Inflation. Wir beraten Sie bei der richtigen Aufteilung und Anlage Ihres Vermögens, damit die Rechnung langfristig aufgeht. Mit dem Ziel, dass Sie bis zum Lebensende von Ihrem Vermögen gut leben können.

Haben Sie Fragen? Schreiben Sie an kontakt [at] vzde.com (kontakt[at]vzde[dot]com) oder sprechen Sie mit uns: Vereinbaren Sie ein kostenfreies Gespräch im VZ in Ihrer Nähe.

Merkblatt

Termin

Merkblatt

Alle Schritte, die Sie bei der Planung Ihrer Ruhestandsfinanzierung berücksichtigen müssen.